��ԭ���⣺�Զ���ʻ�����״�ĵ߸���--Luminar��

���������״����180������Ԫ���г�����Luminar��ǰ�������г�¢�������ƣ��㹻�ɳ���һ��ǧ����ֵ�Ĺ�˾��

�����Զ���ʻһֱ���������С��������ʵ�ʿ����IJ��࣬���������Զ���ʻ����ڱ������������У����ڿ���Խ��Խ��ĽӴ����Զ���ʻ��

������˹��FSD�IJ��淢�����Ǹ����ͻ���Խ�չ���Զ���ʻ��ʵ��ʹ��Խ��Խ���ˡ�2021��Ӧ�����Զ���ʻ������������Ԫ�ꡣ

�����ƶ���ʻ�벻�������״��ȻMusk˵���ü����״������Ϊ�����״����������״��ܹ��ﵽ1000��Ԫ����500��Ԫ�������Ż�MuskҲ���ü����״�ġ�����Musk֮�⣬�������е��������̵��Զ���ʻ���ڲ��Լ����״

�������еļ����״���ҵ��Velodyne��Luminar����Ҫ���е�Aeva�������״��г����ھ��DZ������Ϊ�ʱ��ij����2020��Ҳ�Ǽ����״������Ԫ�ꡣ

��������̸̸�Զ���ʻ�����״����ҵ�߸���---Luminar��LAZR.US�������Dz���ָ�����״���ҵ������רָ�Զ���ʻ�ļ����״���ҵ������Ǽ����״���ҵ�����г����������������״��г������㡣

�ڿ�ʼ��֮ǰ����ȷ��������ʶ��

1�����������IJ�ͬ�������״��־����Ϊ2D��2.5D��1��4��8�ߣ���3D��16��32��64�ߣ������Ʒ���Զ���ʻҪ3D������16�����ϣ�һ��64�����ϣ�����Ҫ��100�����ϣ����Ƕ�Ӧ�ķֱ��ʡ���̬�ĸ�����Ƿֱ��ʣ�Luminar�Ѿ��ﵽ300�ߡ�

2������Ŀǰȫ����Ҫ���������̵�Ԥ����1000��Ԫ������L4�Զ���ʻ�ļ����״��ģ���ɹ��ļ۸�Ŀ�꣬��L2+��L3�ļ۸�Ŀ����500��Ԫ���¡�

3�������״�Ҫ���Ϊ�����桱����Ʒ������Ҫͬʱ���㡰�ɱ����͡������ɿ����Լ�����������������Ҫ������

���Ǵ�Ͷ�ʵĽǶ�������Luminar�����ȣ�����Ҫ����ҵ��

��ȻMusk���Զ���ʻ������Ӽ����״ֻ���Ӿ������Ӻ��ײ��״Ŀǰ��FSDЧ�������������Զ���ʻ�Dz��Dz���Ҫ�����״����Ҫ���Ƚ�������⣬��ʵ�ϣ�������˹�����������е������������̶��ڲ�����ʹ�ü����״

�����״���ʲô���⣬����ĵ�����������������߲��á��Ӿ��������㡢�Ӿ�Corner���(���ֱ߽�)��ʱ�����״ﻹ���Լ���֧���Զ���ʻ�����Թ������ά����ͼ���Զ���ʻ�İ�ȫ�Դ�99%������99.99%��

����Ǵ�ͳ�������ʶ����Ҫ��ѧϰ���������״�֪ʶ��

��ͨ�״ﴫ��������������������ӦѲ�����ƻ���ǰ����ײԤ���ȳ��������������״���ں��ײ��״���˵�����Ĺ�����ȫ����ʤ�Σ������ܵ�������Ӱ��ϴ�

���磬���������������״�����ܻ����ۿۣ����������ֵ�ص��Զ���ʻ�����������ģ�һ�´������½����Ͳ��ò��չ��ˡ����Ծ�Ҫ�������ߵ��豸������Ǽ����״ﴫ������

�����״����������෨�����յ��������巴������ļ������壬�����״�ֱ�Ӳ����������嵽�״�ľ��룬�������Ӿ����ӵ��Ӳ����ת���㷨��ȸ�Ϊֱ�ӣ����Ҳ���Ϊȷ�������״ﻹ�����ӽǴ�Χ����ŵ㡣

���ڼ����״�������һ��������Ὺʼ��ɢ�����Ұ�������Ҳ�ɽ��в��ַ��䣬�糵�������ꡢ���춼������ˮ�ζ������ijЩ���䣬��ɷ����ź��е������������״�ͨ��ͨ���������书�ʼ����������ж�����������Ӱ�졣

��Щ����Ҫ1550nm�ļ����״��ˣ�1550 nm����LiDAR���ԼӴ��ʣ����ӵ�����ģ���ܹ�����LiDAR̽��ĵ������ݣ�����ɨ��ɿ��ԣ���ȷ�������ܹ����ꡢѩ���������е��������С�

1550nm�����״���Ũ���е���Ұ��ֻ��30m��905 nm LiDAR����������Ũ������Ч�������¿�1550 nm LiDAR��Ψһ����Ũ���а�������������ȷת������Ĵ���������Ҳ�ǽ�������ǡ�Luminar����������

ȫ�Ӿ�+���ײ��״�=��ֹ�ġ���·ɱ�֡���

��Ծ�ֹ�������ƺ����Զ���ʻ������ʻ�ڼ�������֮·�ϵ�һ���ϰ���

a��2016��5�£��������������һλ���Ӽ�ʻ������Autopilotϵͳ����˹��Model S��ײ��һ��������·�м���ʻ�İ�ҿ��������¼�ʻԱ����������

b��2018���������ɼ��405���ٹ�·�ϣ�һ����˹��Model Sײ����һ��ͣ��·�ߵ���������˾������ʹ��AutoPilot���ܣ�

c��2018�꣬�й���������������˹���Զ���ʻ������������������ͬ�����ڿ���AutoPilotģʽ��ײ��һ��ͣ���ڸ���·�Եĵ�·��ɨ����

d��2019��3�£�������������������ݣ�һ����˹��Model 3��110km/ h�ij��پ�ֱײ��һ�����ڻ����ᴩ��·�İ�ɫ�Ϲҿ�������ʻԱ������ѡ�

����ӽ������������Щ���Ǵ���AutoPilot����״̬��������ʶ�𱻲���������µ������¹ʡ����ڼ��������ϣ�������˹����Ʒ�Ĵ��������ú������˹����Ʒ�Ĵ����������Ѿ��������ʵĸı䡣

2016��֮ǰ��Model Sʹ�õ�оƬ��Mobileye��˾��EyeQ3оƬ�������Ե�����ͷΪ�������Ժ��ײ��״�ȴ����豸��

�����Model 3ʹ�����µ�Ӣΰ���Զ���ʻоƬ�������ٶ�Զ������оƬˮƽ��ͬʱ��Model 3��ͷ��װ��һ��ǰ�ú��ײ��״�������ܲ���8������ͷ��12����������������

�����Ǵ�Ӳ�����û����������棬�����Ʒ�Ѿ�����ͬ�ն�������µIJ�Ʒ������������ʱ���ǡ������������ɼ�����Ծ�ֹ�����������Զ���ʻǰ�е�·�ϵ�һ��ƿ����

����������ϯִ�й����������罻ƽ̨�����۵�ƣ���Ŀǰ����ͷ+���ײ��״����������ܵ��۾������ڶ�̬�����жϻ��ã����ڷDZ��ľ�̬���弸�����ܡ��Ӿ����������Ľ�չ����ͣ�ͣ������Ƕ�̬�����������ʶ����Ҳ����80%��ǧ����浱�Զ���ʻ��ʹ�á���

������ԭ����¿ɷ�Ϊ���������������δ�ܼ����壻�����������壬��AutoPilot����������ʱ�������ֳ�����

���ײ�������----���ײ��״ﲢ���Dz��ܼ�⾲ֹ���壬���ǻ���˵���ֹ����

��ʵ�ϣ���ֹ���������ⱻ�˲��㷨ȥ���ģ����ײ��״���ٶȵĸ�֪��ͨ��������ЧӦ��ʵ�ֵģ��������嶼������ز�����ֻ��ȥ���Ӳ����ſ��Թ�ע��������Ҫ���ٵ����壬һ��������屻�����ϣ���ʹ��ͻȻͣס���״���Ȼ�������ֳ�������ע��

�����ȥ����ֹ���壬���ͻ���������ɲͣ

�����������ײ��״���ź�������ֻ�ڶ�ά������װ������ʹ����elevation���ߣ��Լ���������Ȼȱ�ٸ߶���Ϣ����ʹ�ý��ϵ�·�ƣ�·�ߵĻ�̳������ͣ�����ľ������ĸˣ�����ǰ��ǽ������·���ϵij����ֿ�������Ϊ�˹�ע·���ϵij������ò�ȥ����ֹ��������Ļز���

����ͷ������������������ʷ����ѵ���ģ�ʵ�ʳ��������ܱ�ȫ��ѵ����

����·����ˮţ���˹���û���٣�����������ô�ɼ���û�����ݾͻᵼ��ϵͳʶ�����⣬��������Ҳ����ζ����ʵ��û�п��ܳ��֡�û������֮ǰ������99.999%�Ŀɿ��ԣ��������Ǿ���100%���¹ʡ�

��˹�����Զ���ʻ���ݲɼ����棬�Ǿ��Ե�ҵ����ͷ��waymo���ʽ�����Ҳ��֧��600�����ij��ӣ���˹���ǵ�һ��ʵ�����ݱջ���ʵ�����û�ֱ�ӹ������ݵ�ģʽ����������˴�Ҳ����סһ���෭�Ļ�����

������Զ���ʻ�о���ij�βЧӦ����ʵ�����ڳ�βЧӦ���Զ���ʻϵͳ������100%��ȫ����һ����뱻��ʶ���ҽ��ܡ������������99.9֮���9����������ԶҲ���õ�100��

���Ǽ����״ﹹ����ά���廷�������Ա�����Щ���⡣

�ۿ��˺ܶ�FSD��ʵ����Ƶ���ڸ����ϣ���û�з��־�ֹ�����Զ����ã�Ŀǰ�����ڷǸ������о�ֹ�����Զ����á�

���ٵļ���Ҫ����ߣ�Ŀǰ�ļ�������Ӧ��������ʤ�θ���Corner������Զ���ʻ������ʵ��һ����Զ���ʻ���������״����ͨ��������άͼ����������⡣��Ҳ��ΪʲôLuminar�Ĵ�ʼ��Russel˵���������Զ���ʻ��

������˹��ͨ�������������˸����Զ���ʻ������ʶ�����⣬������̬����ʶ��������ҵ������˾����û����ôǿ��������

������Ӣΰ�����Mobileye��оƬ�����������ҵ�оƬ�Ƕ����ģ����Զ���ʻ�㷨�Ǹ��������̵ģ���������Ӳ��һ�廯���š�

����˹���ǿ�����Ӳ��һ�廯���ţ������к�����·���Ӿ����ݣ���Щ���������������ظ���˹����ģʽ��������Ҫ���������״

������Զ���ʻ�����״�����⣬�Ϳ������ҵ�Ĺ�ģ��

Velodyne��S1�ļ���ʾ����2022�꣬�����״�Ԥ�ƽ���Ϊһ����ֵ120����Ԫ���Ӵ��ҵ����������һ���־�������2026����������170����Ԫ��6�����ܴﵽ170����Ԫ���Ǹ���IJ�ҵ��

170����Ԫ���г��㹻֧��һ��ǧ����ֵ�Ĵ�˾��

��������Դ�����ķ�չ���Զ���ʻ���ٷ�չ�������״X���Ǵ�0��ʼ����ҵ�����0��ָ��Ʒ�з�����ҵ�����ۣ�Ŀǰ��û�д��ģ��ҵ�����ۺ�����ʵ��ʹ�ã���һ�����˴�ͷ��ʼ����ҵ�����ֶ��Ǿ�Ļ��ᡣ

�ȿ���2019��Ͷ�Լ����״��Ͷ�ʣ�

��ɫ�й�˾Innoviz Technologies����1.7����Ԫ

Luminar���1����Ԫ����

Ouster���6000����Ԫ����

Velodyne LiDAR���5000����Ԫս��Ͷ������

Baraja���3200����ԪA������

Sense Photonics A������2600����Ԫ

һ���Ƽ������ǧ��ԪA������

�����Ƽ���Ͷ��ǧ�������Pre��A������

Voyant Photonics����430����Ԫ

δ�пƼ����ǧ��Ԫ����ʹ������

��ΪҲ��19��10���������������״�

�ٿ���2020 �����״�����

̽ά�Ƽ������������ǧ��Ԫ����ҵ�PreA������

�����״ﳧ�̺����Ƽ����1.73����������

VLDRͨ��SPAC�������

Ouster B������4800����Ԫ

�ʱ��г��Ǵ���ˮůѼ��֪��������ҵ�Ķ���������2019����ģ��Ͷ��2020�꿪ʼ���У�����������Ҳ�ڿƴ����Ŷӣ������ͷ��Ϊ����2019�꿪ʼ�������״

���������ҵ�Ѿ��γɳ��������û���㹻����г�����ô������ô���Ͷ��������ΪҲ����������ɼ�����������Ҫ�ԡ�

����Ҫ�ص���һ�£���˼����������2016���������־Ϳ�ʼͶ��Luminar,����߹ɼ�47.8�㣬��ر�����50����Ӧ���Ǵ��л����������۹�����ġ��ܹ�ץס��ҵ��Ǩ�����д����ġ�

��˼������Ͷ��Luminar������ȸ���Luminar�ɳ�������Luminar�ڹ��ڵ�ҵ�����չ�Լ����ʡ�

�Ұ�Luminar����Ϊ��ҵ�ĵ߸��ߣ��Ǵ���߸��Եļ������¿�ʼ�ġ�����������Luminar�ľ�������

�Ұ��г����������ŵ�һ�����쵽���DZ�����г����������˷����ķ���Luminar����ȷ��λ�����������״���ٹ�·�Զ���ʻ�г���������Ϊ����г��������г������г������������Ѿ������˾���������ʵ��ˡ�

��Ȼ��ǰ���������״��г���С������2026����Ե�180����Ԫ��Ŀǰ�����״��г��ϴ���VLDR����VLDRһ������ҵ���Ƿ����������״

��������Luminar���������

֮ǰ�ܶഴҵ�߶���ע�Զ���ʻ����ϣ���ʵ������г�����Ǯ����Ϊ�Զ���ʻ��������ͺ���Ǯ����Ӫ��˾�����ʲ��������Ϲ�ģ����Luminar��Ϊ�����Զ���ʻ�������г���Ҳ���Ӿ��Ӽ����״�������ʵ���Զ���ʻ�г���

���������Luminar�г�ս�Զ������һ�

����Luminar�Ĵ�ʼ�˵�Ը����ͨ��Iris��Ӧ�ã��Զ���ʻϵͳ�ܹ��������İ�ȫ�����2��3������һ����ȫ�����밲ȫ���Ͱ�ȫ�������Ტ�۵ľ��Ծ��

����˵�����ӳ�Զ��������Ϊϵͳ�ܹ������ӹܳ����Ӷ������¹ʣ����Խ����������г�����������һ���ܹ�ʵ�֡�

���Զ���ʻ�������������L5�Զ���ʻ̫ңԶ���Զ���ʻ�Ǹ߶�������������״��ܹ���Ϊ�Ͱ�ȫ��\ABSһ���İ�ȫ���䣬���г��ռ����Ϊ������ҵ����ṱ��Ҳ�����ˡ�

Luminar�ڼ���������ңң���ȣ���3���¡�

Luminar�ļ��������Ƕ���ҵ�ĵ߸���֮ǰ���ǻ�еʽ�����״��г��漶����ͳɱ����⡢905nm�й������⣬��Luminar�ǵ߸�ʽ���¡�

�Ӽ��Ⲩ���������������ȴ��£�����ɻ�������֮�Ѵ���������Ӳ��һ�壬�������ǿ�������Ǻӡ�

����1550nm�������VLDR�Ĵ��£����Դ��ʼ��⣬����̽�����͵��Ʒֱ��ʡ�Luminar��������1550nm���⣬�������������Դ��ʣ��������Ҷ���905nm�ļ��⣬�������к���������ʡ�

ͨ�������鼤����������ͳɱ����ѹ�̬�����״�ijɱ��½�������500-1000��Ԫ�����ۡ�Luminar�ѹ�̬�����״�۸�Ӽ�����Ԫ�½���500-1000��Ԫ�ķ�Χ����ס�����弤���״��Ƿ���Ŀǰ�Ļ�е��תʽ�ļ����״�ᱻ����ȡ����500��Ԫ��L2�Զ���ʻ�ã�1000��Ԫ��L4�Զ���ʻ�á�VLDR�Ĺ�̬����û�дﵽL4�Զ���ʻ����Ҫ������еʽ�״�������Ҫ�˹���У�����³ɱ��������ѣ���Luminarһ��ʼ��ѡ���̬MEMS�����״Ŀ�����Ҫ���ͳɱ���

��Ӳ��һ�壬����Ӳ��ASIC�Ѿ����������Ĵ��ˣ���ֻ�Ǽ����״�������������ģ���Զ���ʻʶ����ߣ��������״���Ӳ���Ͽ��Բ����ϣ����������������ر���ϵͳ���������棬�����ʵ��������ģ���Ҳ��Luminar��һ�����ľ�������

�����������£��������зdz���ı��ݣ�Ҳ������Luminar�Ĵ���������Ҳ������Luminar�Ĵ��»���ҵ��û���κ�һ��������������������2�����¡�

��ֻ��Ŀǰ����Ĵ��£��������������ϵĴ�������ҵ�糱����

������Luminar�ļ���ָ�꣬����ָ����ҵ��ȫ������

����ͼ��Luminar������ڼ�����Զ���������ֵģ��ھ���ͷֱ�����

LuninarĿǰ���Ǽ�����������г��ݶĿǰ�г�������Velodyne������Luminar�Ѿ���������������ƶ���ʻ���Ͽɡ�ȫ��ǰ15������������12���ڲ���Luminar,ȫ��ǰ10������������7���ڲ���Luminar��

�����ֶ��֡�����ر������MobileyeҲҪ����Luminar�ļ����״Mobileye���Զ���ʻ�г���רҵ�Ĺ�˾(����˹��֮ǰ����˹��һ��ʼҲ����Mobileye)�����һ���dz��ؼ��ķ���꣬˵����רҵ���Զ���ʻ�����Ͽ���Luminar��

����ε��Ҳ������Luminar�ļ����״Ҳ����˵Luminar�ڵ�ǰ�������г���ѹ���Ե��г����ơ�

�����㲿���к�ǿ��ճ�ԣ���Ҫ��ʱ��IJ��ԣ�һ������ͨ�����ã��������Ĺ��̱Ƚϳ�����ˣ�һ��������Luminar�ļ����״���������Ŀ����ԱȽ�С��

�г����Ͽɣ�Ҳ�Ǽ������ƴ����ġ�luminar�ľ������ȵļ������ƣ�Ҳ��Luminar�����˼���¢���Ե��г���

�������д���Զ���ʻ��Ҷ�Ҫ����Luminar�IJ�Ʒ������Luminar�ܴ����Զ���ʻ�ľ������ƣ�������Ǽ������

�������ҹ�עһ��ε����ε��Ҳ����Luminar��˵��ε�����۹ⲻһ�㣬�������Ƶ��۹�Ҫǿ���ˣ��ڴ�ε������һ�������״ﳵ�����ٿ�������С������ȻС��Ŀǰ���Զ���ʻ����һ�����ȷ����ƣ����ﲻ�õIJ�˵ε��ԭ��������Ȼ����������һ�����е�Զ��

Luminar Ԥ�ƣ��� 2025 ����ó���ռ Luminar 70% �����룬����ǿ�����15%��������ϸ���г���9%���������� Robotaxi��6%����

�� 2022 �꿪ʼ��Luminar ��Ҫ������Դ������

�������������״�Ӳ��

ADAS ���������Ӳ��+������

���ٹ�·���������Ӳ��+������

���������Դ��ʵ������˼��������Ӳ����������ʵ���ͣ���ʱADAS����������������ߣ������ٹ�·���������������ߡ�

����Luminar�Ǵ������ϣ�ʵ����Ӳ��һ�壬���Զ���ʻ��ҵ����Ӳ��һ�����������+Ӳ����ǿ���ľ������ơ���Ӳ��һ��ĵ��������͵��ſռ�ԶԶ��������+Ӳ����������Ӳ������ͬһ���̣���

���ǿ�����Ҫ��Ʒ��

���Iris������1000 ��Ԫ��֧��levle 4

�����������ֻ����Ҫ Level 2/3 �Ĺ��ܣ�Luminar �����ṩ���ͼ۵ġ���Ĥ�������ɱ�������500��

Luminar���ڳ��ó����������Զ�����ȴ�ֱ��ҵ������ܼ�50����ҵ������飬ԼռĿ��ͻ���̬ϵͳ����Ҫ�����ߵ�75����������γ���¢�����г������ˡ�

Luminar����ҵ������������ߣ�������˽���12��OEM�ƻ�����Ŀ�ӿ�����ת��Ϊ�����Ļ��ᡣ2020������������Ҫ��ֱ����ȡ�õ���Ҫ�ɾͰ�����

���ó��C Luminar��2022�꿪ʼ���ҵ���������������������������Э�顣Luminar���ƻ����У�����Iris�����������ڳ��������С�Luminar�봦�ڷ�չ�����ε�ǰʮ�������������е��Һ��������ƻ���2022����2025��֮��������

��ҿ����ֶ��ֲ���Luminar�ļ����״��Ӣ��

Luminar���ֶ��ֵĺ�ͬ���ܻ�ﵽ��������Ԫ"

���ͬʱ��Luminar�Ѿ����о���һ����������----Luminar�Ĵ�����������ҵ��ңң���ȡ�

����Luminar�������ƻ�

A��/ B��/C��/D��,����ϸ�ƻ���D��Ʒ���Ǵ��ģ�����ˡ�

����ҵ��Ŀǰ�����������ļƻ��ˡ�һ���������ģ��Ӧ����˭���õ�����˭�Ϳ��Կ�ʼ�ṩ�Զ���ʻ�����ˣ����Զ���ʻ�����������̵ľ��������Ȳ������������ߵļ����״�Ļ�������һ�������ġ�

���ﲻ�ò���һ��Velodyne�Ĺ��£����Զ���ʻ�����ȵ�ʱ��˭�õ�Velodyne�ļ����״˭���о������ƣ�û�õ�Velodyne���Զ���ʻ��˾ֻ�ܸ��ż���

�����г����費ƽ�⣬VelodyneҪ�������һ����100����Ԫ�Ķ����Ÿ��輼��֧�֡�������������¿�����Luminar����������֡�

��ˣ���һ���������ܴ������ơ�

Luminar�ڼӿ����������ȣ���λ�ڰ������һ�����Ϊ136000ƽ��Ӣ�ߵĹ�ѧ��ҵ�����Luminar�Ѿ���һ�������״�װ�õ�����ʱ��Ӵ�Լһ�����̵��˰˷��ӡ�

�ڹ�ȥ��һ���У�Luminar��Ա��������һ�����ﵽ��350�����ҡ���˾��Ƹ����Ħ�������IJ�Ʒר��Jason Wojack���쵼���ǵ�Ӳ���Ŷӡ�����������ҵ��Ӧ��Harman��Alejandro Garcia��������������졣

��еʽ�ļ����״ﶼ��Ҫ�ֹ���У��ʹ�����Դ��ģ�������������Dz��еģ���Ҳ��ΪʲôVLDR�Ļ�еʽ�����״���ô�����Ҫԭ��

�����ϣ����Ӧ���ܹ�֪�������漶�ļ����״�����û��ô���ף���Ҫ����Щ˵�Ѿ��������Ǽ��������ĵġ�

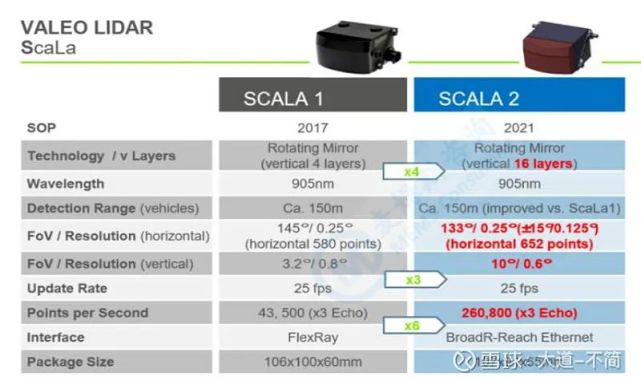

��ĿǰΪֹ��û��һ���������ij��ü����״�����ķ��װµ�SCALAҲû����µϡ�������L3�Զ���ʻ�������ṩ��

�����һ���ϵĸ��ҵļ���·�ߺ�����ʱ��������Ե�ʵ�����������ڼƻ�ʱ��ġ�

����������һ�����ɹ��Ĺ��£��µ��������ƴ���Scala�����״��Ϊȫ��������L3 �Զ���ʻ�ݵ�A8���������ص� Level 3 �Զ���ʻ����һ�û�ܼ��Ҳ���ȴ��˸�ţȻ��ûʵ�֣��µϲ���ϲ����ţ�Ĺ�˾��ʵ�����Ѷ�̫�࣬����10����ŷԪ������û�������

�ٿ�������һ������ͬ��ע������ʧ�ܵĹ��£�2020 �� 5 �� 4 �գ������� NHTSA �ύ�ˡ������Զ���ʻ��ȫ�����������桷�������� L3 �Զ���ʻ�����Ѿ����ڳ��ͣ��� 2021 ���ܷ�ȫ���������д��۲죬��Ԥ��Ϊ��ҵ�ڵ�һ�����ģ�����ġ���ȫ���� L3 �����Զ���ʻϵͳ�����������ã����ǻ���Scala��ֻ������Scala 2�ˣ�

ǰ���״���Ƿ��װ� ScaLa 2����� 2018 �귢����ȫ���� L3 ���Ͱµ� A8 ���ص� ScaLa 1��ScaLa 2 �ĵ�Ч�����ﵽ 16 �ߡ�

������L3�����Ǹ��ֲ�Ʒ�Ķ�����ȱ���������������ƺ��ѳ�Զ������оƬ����Mobileye�����ݹ��ƶ������õ��������״��Ȼ��16�ߣ����Զ���ʻ�нϴ��࣬����Ҫ96�����ϡ�

����Mobileye�Ѿ���Luminar���������ų��������Mobileye+Luminar�ķ�����

С���������2021���Ƴ������״��������������Ҫ��Ʊ��Ŀǰ��û�����ļҸ�˵2021��ij��漶�����״�����������ˡ�

����ǰ��Lunimar�������ƻ������DZȽ���ʵ�ļƻ����κ�������Luminar��������Ҫ����������Ҫ���ǵ������Ļ�еʽ�״

Ͷ��һ����ҵ����ʼ�˵ļ�ֵ�۷dz���Ҫ�����ļ�ֵ�ۻ���ɶ�������ֵ���ɶ����õ��ĸ��������ͻ���Ǻ�����¼���

Luminar����û�д�ţ��û��������������ʧ�ţ����������ƻ����Ѿ���ϸ���ˣ��������Ҫ�÷�Ͷ��˾�ķ����ȫ��һ����

̤ʵ��ʵ�����ǡ����������������ô��¡�̤̤ʵʵ������ǰ�ĸ����������������⣬����Luminar�ķ��

��ΪLuminar���൱�ĵ�����15����������12�Һ�����������ҵ�类�Ͽɵ���࣬�����Լӿ칤�̽��ȣ�����û��Ҫ��������ʵ�ʵ�Ԥ�ڡ�

ʵ�����Dz���ţ����������ҵ���ܳ�Զ��

Luminar�и�����������أ����оͿ�ʼ���״��ѧ����˹̹�����õ��˵á��ٶ���Ͷ�ʾ���ѧ��ҵ���������ȶ��Ǵġ�Dell��Oracle��Larry�����Ǵ�ѧ��ѧ��ҵ��

�������ص��������Ƕ��ߣ��������õ��˵á��ٶ���Ͷ�ʣ���������Ͷ��ʦҪ�߿�һ�ۣ�4��ǰֻ����Ԥ��ջᵱѡ��ͳ�����ľ���֮����������Ͷ��FaceBook�ȡ�

��û��IPO֮ǰ�� Liminar������2.5����Ԫ������ҵ�ϴ�VLDR������IPO������2���ڡ�����һ���־�ңң���������ڵ���ҵ�ϴ�

���ؾ�����Ϊ�����״������,��Ҳ�ؽ���Ϊ�����ҵ�����ߡ�

���ԣ�Luminarδ������һͳ���������״��г������ϴ��£������;����߶��ֵIJ�ࡣ

����17�괴��Luminar��������С����Ȥ������ء���CNBC�����������ش�С����������š���11�꣬���Ѿ��ڼ���ij�������һ���о�ʵ���ҡ�

������10-11��ʱ�������Ѿ���ʼ�Ӵ���̡�������������������NDS��Ϸ����ij�����ʹ��߱��ֻ��Ĺ��ܡ�

����14-15�꣬���ؿ�ʼ�����ڼ����״��ĥ��θ��õش���3Dͼ�����˺ü����ʱ����ڼ��ݴ�ѧ�����У��Beckman�����о��������AR����������������Ŀ��

���ǣ����л�û��ҵ�����ʹ�����Luminar������������Ͷ��Luminar�Ĺ���������1��֮���ڴ�֮ǰ�����ر�˹̹����ѧ¼ȡ��רҵ��Ӧ��������

��˹̹���������뵽�˹������Ͷ���˱˵á��ٶ������Ľ�ѧ�𣬹�10����Ԫ���õ���ѧ���Ժ�ʹ�ҵ�����ǣ����ؾ�����ѧ����С���һ��Ͷ��Luminar��˾�ľ�Ӫ��רע���о������õļ����״

��ʱ�����ؾͷ��º��ԣ�Ҫ�����������������Ʒ���������������˵ļ����״ﴫ���������߸���LiDAR��ҵ��

Thiel �ı����� Russell �Ĺ��������������ͬʱ�����ҵ����ڹ���ѧ��ҵ�������� 25 ����ϱ� Jason Eichenholz һ��ҵ��Eichenholz ���������ӵ�� 10 ����Ҫר����

2016 ��� 2017 �꣬Luminar �Ⱥ��չ������ҹؼ���˾��

Open Photonics

Black Forest Engineering

Open Photonics ��һ�������ڹ�ѧ���Ӽ�����ҵ���Ŀ���ʽ���¹�˾��Luminar ���� CTO Jason Eichenholz ���� Open Photonics �� CEO��

����չ����� Luminar ����˼����״���������ļ����˲š�

Black Forest Engineering һֱרע���о������� InGaAs�������飩 ����������� Luminar ��Ƶ� ASIC������ʵ�ָ��õĹ���Ч�ʺͶ�̬��Χ������������˳��õĹ裬�������²��Ͽɱȹ��öࡣ

Russell �����һ��Ŀ�꣺�Ƴ��Ⱦ��������������õļ����״���ֱ��ʱȶ��ָ� 50 ����̽�ⷶΧҲ�ܸ߳� 10 ����

Ϊ���ü����״�ø�Զ������͵��и���Ĺ��ʡ����ڵļ����״ﲨ��һ��Ϊ 905 ���ף���������������۲��ɼ��ķ�Χ��

����������㹻�������״ﻹ�ǻ��˺������ۡ���������ӹ��ʻ����˺����ۣ��͵�ʹ�� 1550 ���IJ�������ʹ�ù���ϴ���Ľ�����ʵ�ֲ��� 1550 ���IJ�����ֻ�ܻ��������顣

���� Russell���۹⣬��ѡ���˳ɱ��ߵö�������顣

������ijɱ�����ͨ������ϵ� 10 ����������δ�����꣬�ɱ�Ҳ�������½���

��ʱ Black Forest Engineering ���ǿ�������Ŷӵ�����ͻ�Գ����ˡ�Luminar ���ƣ�ͨ���� Black Forest Engineering �ĺ����������������ɱ���������⡣

���Luminar ���������˹��̽��������һ���ѽ����ʹ����źŵ�оƬҲ����ˡ����ͬʱ���������ijɱ�Ҳ��������Ԫ�������˵ġ���3 ��Ԫ��

Russell ��һ��ר���б�ʾ����� Luminar ������ ASIC��ֻ��Ҫһ���������飬�ܽ���Ʒ�����dz��͵ļ۸�

����֮�⣬Luminar ���з��Ŷӻ������˽������ġ���̬��Χ����

����ͫ����ݹ���������ϵ���һ���������״������Ҳ�����ڽ�����Щ������ij��ǿ�ȵ����壨���ӷ��еľ���ԽԶ��ǿ�Ⱦ�Խ������

�������ϴ�ĥ��Luminar �Ľ������Ѿ������ո��ֲ�ͬǿ�ȵ����塣

��Щ����Luminar�ļ������£����γɻ��Ǻӡ������棬��Ӧ�����ص��۹⣬����ѡ���˲ţ��ܹ��ҵ�ҵ����ţ���˲�һ���£�Russell��Խ������ţ����齨��ҵ��һ���ļ����Ŷӣ���͵����ȶ��Ǵ���������ҵ�Ĵ��ڶ����˲�(��ҿ��Բ�һ��Bill Gates������ô�ڵ�����ϵͳ��������������գ�David Cutler��)���ɾ�Windows NT��RussellҲ���������ֹ��¡�

���뼤���״�ij�����˾Խ��Խ�࣬���˭��ʤ�������ǿ���һ��һ����������

̸��Luminar���ͱ���̸��Ŀǰ���г��ϴ�VLDR���䴴ʼ��Ҳ�Ǵ������Velodyne Lidar�Ĵ�ʼ��David Hall�ڲμ�DARPA��ս�������˼�ʻ����������ʱ�������ִ�LIDAR��

��ʱ��LIDAR��ɨ��һ���㣬����David Hall������һ��LIDARϵͳ����ϵͳ��ת�����༤�⣬�����˻�����3D��ͼ���Ӷ���Զ�ı���������ҵ�������DARPA�γ̵ij����У�����֮��ʹ����Velodyne�Ľ��������

VLDR��ߵ�ʱ��ռ�������״��80%�г����������������õ�VLDR�Ļ�Ϊ�������������������̣�Ҫ�õ�VLDR�Ļ������֧��֮ǰҪ�Ƚ�100����Ԫ���ɼ��г������ϵ�����Ť���ģ�Ҳ�ɼ������״��г��ľ��г�����

����̫�õ�һ���г���VLDR���ˣ�VLDR�����¼�������ʧ���ˣ�

����VLDR�����״�Ҫ8����Ԫ�����������˴��ģ�ƹ㣬����������⣬��������������ǿ��Խ���ģ�����VLDR���ڻ�����û�п��ٽ��ͳɱ�����Luminar�����˻��ᡣ������ȻVLDR�Ѿ���ʶ��������ҿ�ʼ�������⣬����Ϊʱ������

���Զ���ʻ�����������״ﴴ�²��㣬����ֻ��VLDR�������������е��Զ���ʻ����VLDR��VLDRһֱ����905nm��û����Luminar������1550nm���γɻ��Ǻӡ���ĿǰΪֹVLDRҲһֱ��˵905nm���ã���û�з�����չ1550nm�γɲ�Ʒ����Ӳ���Ҳ˵1550nm�����ѶȺܴ��Ǹ����Ǻӡ�

VLDR���е��г�Ҳ�㹻��VLDR�����������״�ռ�Ȳ���50%,�����г��������˷ɻ����ǻ۳��е�ռ�˱Ƚ϶���г�����Щ�г���ģû�������ƶ���ʻ���ܽ��ܸ۸����Զ����������״�����ӳ̶Ȳ��㣬��δ�����������״��г����������������ԶԶ���������״�ʹ�ó�������ôVLDRû�и��������˳�������Ԥ���Ṱ���ó�ͷ�ѽ��θ�Luminar��

�����״�����Ҫ���г����������Զ���ʻ�������ģ�Ǿ��˵ģ�Luminarһ��ʼ�Ϳ�������г�������רע������г����ɼ�Luminar���г��۹����һ����������г�ȡ���˼������г����ƣ��Ժ������г�Ӧ���Ǻ����ġ�

����VLDR������Ӣ�ۣ���Luminar������֮�ǡ�

��Ϊ�����������ҵ��������ѡ�֣��ӹ�������Ϣ��������Ϊ�з�Ͷ���Luminar���ƣ�Ҳ�Dz���1550nm���⣬Ҳ�Dz���MEMS���Ƶļ�����

�ӻ�Ϊ�����ĸ��ֲ�����������Luminar����һ���IJ�࣬���绪Ϊ��96���𣬶�Luminar��300�ߣ�̽����뻪Ϊ��150�ף���Luminar��250�ס�

��Ϊ�ļ����״����������컹�нϳ��ľ��룬Ԥ��Ҫ2023�Ժ����������Luminar����˴����ļ������⡢�������⣬��Щ��Ϊ����Ҫʱ��ȥ�����ġ��ر���������1550nm��������ijɱ����⡣

Luminar������һ����ҵ�ļ��������ߣ�����Ϊ���������ߡ���Ϊ�ļ�����Luminar�����ƣ�Luminar�Ѿ�������ô���꣬��������������Luminar��ԭ���ߡ�

δ��Luminar��Ȼ�Ϊ������Ӧ�����������ϣ�����ASIC����Ӳ��һ��������ϡ�

Luminar�ں����г����γ�¢�������ƣ�����Ϊ�����ڹ����г��γ�¢�������ơ����ڹ�����������Luminar�ڹ����г�Ԥ�ƺ����ޡ�

�����Ǹ���ѧϰVelodyne,���Ҷ��۱�Velodyne�͡�Ҳ�ǻ�еʽ�����״��Luminar����һ�������ϣ�Luminar�ǹ�̬�����״��еʽ�����״��ڳ����������Ҫ����̭�ġ�

��2020��ĵڶ��죬���ھ۴�)ʽ���������̬�����״�RS-LiDAR-M1 Simple (Simple Sensor Version)��ʼ���ܶ���������Ϊ1898���𡣿�ϧ�ǻ���905nm�ļ��⣬ע���ǹ��ɲ�Ʒ��

�������ǻ�еʽ�ļ����״��Ȼ��128�ߣ���еʽ�Ѿ����Dz�ҵ����ǰ���������á�

�ۺ��������������о������Ļ��ǻ�Ϊ������·�ߺ�Luminar�ȽϿ���������ȷ�ļ���·��Ҳ˵����Ϊ��ȵļ������ͼ���ս�ԣ�����Ҳ��֤��Luminar�ļ������µķ����ǶԵ�

Aeva������ǰƻ������ʦ�������������չ�InterPrivate Acquisition Corp IPV.N�ϲ����У��������г���ֵΪ21����Ԫ��

Aeva�����������״��������൱���Ƶĵ�λ���������辶��ѡ�����ѵ����г���������ƻ���ֻ�������ʶ��Ҳ�Ǽ������ά����ͼ��

Ŀǰ�������豸���伤���״ﴫ��������Ч��ΧԼΪ5�ף�Aeva ������2024��֮ǰ��������Ч������30���Զ�Ĵ�����������֮�⣬�ڳɱ��ϣ�Aeva Inc��ϣ���ܹ���δ������������Ʒ�ijɱ����͵�10��Ԫ���ҡ�

���Ժ�Luminar����һ�������ϣ���ֵ���������ۡ�

������ɫ�е�Innoviz��2016�������2019���ʱ���ڵ���C�֣� 2018����õ�������Design Win������Ŀ���ƻ���2021�����������������Լ����״�ij��漶�ĸ߱�Ҫ�������ѹ��������InnovizҪ��������в�Ʒ�����������ȫ�Զ��������Ĺ���,�����DZ�������Innoviz��ʵ�ʽ��Ȳ����ƻ���

Innoviz�ļ����������൱���ģ���ϧInnoviz����������Dz���905nm���⣬����ǹ��ɲ�Ʒ�����ڹ������ⲻ����֧���Զ���ʻ��

Luminar�߸��Եļ������£�ϵͳ�Ľ����һϵ�е����⣬�����ɱ����⡢����ʴ�����ʶ���������ȡ�

�ۺ����ϵľ������֣����˻�Ϊ������ͳͳ���Ǽ���·�ߴ����е��ǻ�еʽ���еĻ���905nm��

ֻ�л�Ϊ�ļ���·������Luminar��࣬һ����˵����Ϊ�����缶�Ĺ�˾���Ѿ��߱�����Luminarѧϰ�������������������ѧϰ�پ��������������������֣���ѧ��ѧ������˵��ѧ��������ѧ����Ϊ������˼������⣬ѧҲ�ǰ�ѧ��

����Luminar����˼������ļ������⣬�ر���InGaAs�������飩 �����������⣬�ⷽ�滹û�п�����Ϊ����ؽ��������

���ԣ�δ�����г������п�����Luminar�Ǻ����г�ռ¢�ϵ�λ������Ϊ�ڹ����г�ռ��һ���Ķ�λ����Ϊ��Ϊ������������������������״���ܲ������۸��������������Ļ����������ڻ���һ���Ļ��ᣬ�����Ϊ���Ѽ����״ﵥ�����ۣ�����������ǰ�����ǡ�

���ü����״����ھ��DZ���г����������ڶ࣬���ڳ��漶�����״��з������������Ѷȴ����Դ��ա���Щ������ҵ�Ѿ�֧�Ų���ȥ�ˣ���ҵ��ʼ�������ϽΣ��Ӵ��ﵽս����ǿ�ߺ�ǿ����Luminar����ս���е��ع���

1�������״�������Quanergy�������������ϴ�ʼ�˼�CEO������̨

2012�괴����Quanergy�����ǹ�̬LiDAR�ĸ����̬�ȴ�ͳ�Ļ�еʽ��תLiDAR�����С������ЧҲ�ɱ����͡�Ѹ�������Quanergy ��̬������оƬ���۽�Ϊ 250 ��Ԫ��δ����Ŀ���ǽ������״��ۼ����͵� 100 ��Ԫ���¡�

��������ҹ�˾ȴһ����Ʊ��û�ܸ����Լ��ƶ��Ŀ���ʱ���ߡ���������2018�걨����һЩҵ�ڵĺ��������QuanergyǰԱ��¶�ƣ���˾������LiDAR�����ﲻ�������е����ܡ�

��������Quanergy��ʼ������ת���ͼ����ȫ�����������������Ӧ�á�

���ڲ�Ʒ����Ҫ�������������Ƕ��˶�����Ҳ�ٴ�˵���������״�ļ������̡����յļ����Ѷ��൱֮��

2��ȥ��8�£���ɫ�м����״������˾Oryx Vision Ltd.������ʽ����

��ҳ�����2009�깫˾�ۼƳO��6700����Ԫ���ù�˾��ʼ�˱�ʾ�����ǿ��������״����ڳ�Ϊһ�����˵���Ϸ����Ϊһ��С��˾�����Ѽ�����Ӫ��ȡ��Ԥ�ڵ�Ͷ�ʻر���ֻ�ù��š�

3��VLDRҲ�����������״�������

��������Velodyne���ڵĶ�λ��������½���뿪���������̸��ܲá�COO��CFO�ȵȡ�2018��Ҳ��Ϊ�ù�˾�߲���ְ�ĸ߷��ڡ�

ȥ��5�£���˾��CFO Robert Brown��ְ������������������Cepton��7�£���˾�IJ�Ʒ�������ܲ�T.R. Ramachandran��ְ��ͬ������Cepton�����г�ִ�и��ܲá������º�Cepton�����Ƴ����µĵ��ļ����״�Vista-X120��������ADAS���Զ���ʻӦ�á�

�����Velodyne����������˾ǰ��ϯ������Anand GopalanΪ������ϯִ�й٣�����˾��ʼ��David Hall��ʽ����λ����

ԭ���ǣ����������Զ���ʻ�����ļ����״�ɹ���������VLDR������Χ�Ƶ�ͼ��桢�������Լ���������Velodyne����Ҫ������Դ��

���У�����Ҫ�����������ǽ��������Զ���ʻ��˾���������������̶��ڻ�еʽ�����״��̬��ת��,ת���̬�����״

Ҳ��ˣ���̬�����״��ΪVelodyne��������ȥ�Ŀ������磬�ù�˾����2017���������Ƴ�һ���̬���������״�Velarray LiDAR����ʱ�ٷ�Ԥ�Ƶ�2018��ò�Ʒ�������ģ���������ۼۿ��Դﵽ���������ˮƽ��

�˺�ʱ�䱻�Ƴ١�����������������ԣ�ʱ���Ҳ��ΪԤ��2019���ϰ��꽻�����������ԣ�2019���°��꣬�Ƴ����漶��Velarray��һ��һ��ࡣ

Ȼ�����ȵ�2020��1�·ݵ�����CESչ�ϣ�ȡ����֮������һ����������Ŀ��۸�Ϊ100��Ԫ��̽������Ϊ100�ף��ӳ���Ϊ60�ȵ�Velabit�����״��̫�����������Զ���ʻ��

Velodyne�ľ����ٴ�˵����̬�����״��з������������칤�ռ����Ѷȼ�����ҵ���ϴ㲻����һ��ij�����˾��ţ����һ��Ҫ������

4��Luminar�����˱�ʾ�����һ��ʱ���кܶ�ͬ�к������ڽ�Ǣ��Ѱ���չ��Ļ��ᡣ

LuminarԤ��2020��ף�������ﵽԼ10����Ԫ�����һ��ʱ����µ�15����Ԫ������2025�꽫����100����Ԫ������ܽ���һ�룬��������50����Ԫ��Ӫ�ա�

���ǵ����滹���ϵ��¶����������ٶ�2025����50��Ӫ�գ�������ٳɳ��Ĺ�˾�������п��ܳ�Ϊ��ҵ��¢���ߣ����ٿ���30 PS��Ҳ���ǿ��Ե�1500����ֵ��

��ǰ�����ԣ����������״���180������Ԫ���г�����Luminar��ǰ�������г�¢�������ƣ�ռ1/3���г��ݶ��60�ڣ��㹻�ɳ���һ��ǧ����ֵ�Ĺ�˾�����г�ֻ������һ����Luminar��Ŀǰ�����ַ������������������һ����

��Ϊ��GMHI����һ���֣�Luminar�Ĺɶ����ڽ������ʱ���Լ2.718�ڹ�Gores Metropoulos��ͨ�ɣ�����5000��ɣ��ϼ�3.2�ڹ�, 1500����ֵ��Ӧ����468Ԫ��δ�����о��DZ���ռ䡣

Ŀǰ�ɼ۴�10Ԫ��ʼ���ǣ������47.8������֮����������28��δ�����о�Ŀռ䡣

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP