首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP

海尔智家用智家业务板块的整体上市撬动战略杠杆,既解答了此前外界的质疑,又描绘了可期的未来。

12月23日,海尔智家(600690.SH)正式通过新发行H股吸收合并海尔电器(01169.HK)全部股份,实现智家业务板块的整体上市。对于海尔智家而言,整体上市后将撬动公司战略杠杆,迎来发展的“黄金期”。

战略杠杆理论是管理学大师M・莱里提出的理论思想,它的定义是,战略杠杆=机动性×利润回报。其机动性程度取决于产业结构及企业的竞争地位,地位改变之后取得的收益取决于整个产业利润分配的方式。

显然,对于企业而言,战略杠杆的意义在于,可以通过改变竞争地位及产业结构,从而创造新的机遇。

打通内部管理阻隔,消除股权屏障,海尔智家在行业中的竞争力将显著增强,也就是机动性将大幅提升;另一方面,随着费用的优化,未来公司的利润也将持续提升。在撬动战略杠杆后,海尔智家的股价增长空间将被打开,从而进入击球“甜区”。

01 重构行业格局

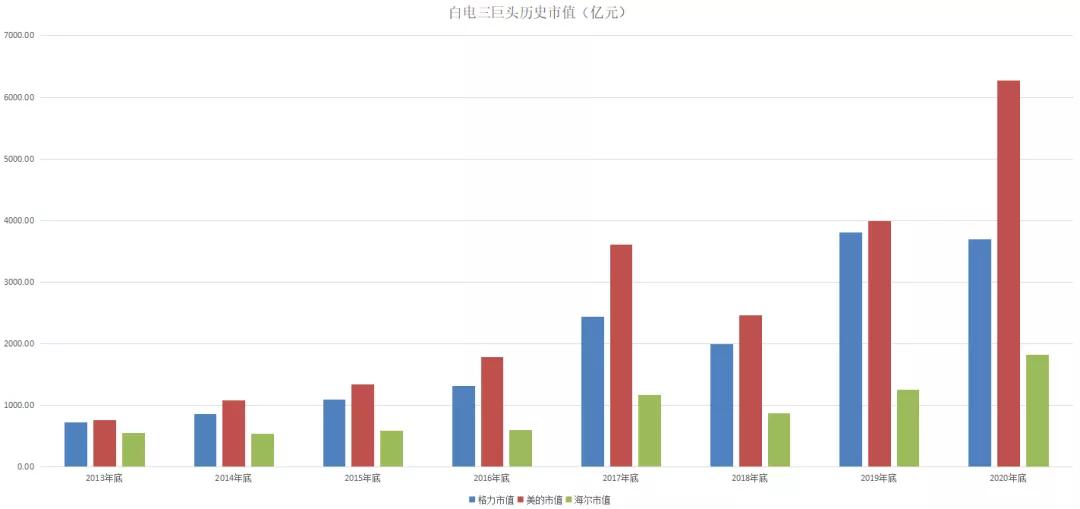

在2013年底的时候,海尔智家、美的、格力的估值相差并不大,但从2014年开始,美的逐渐超越其他两家,而海尔智家的估值始终没有领先。

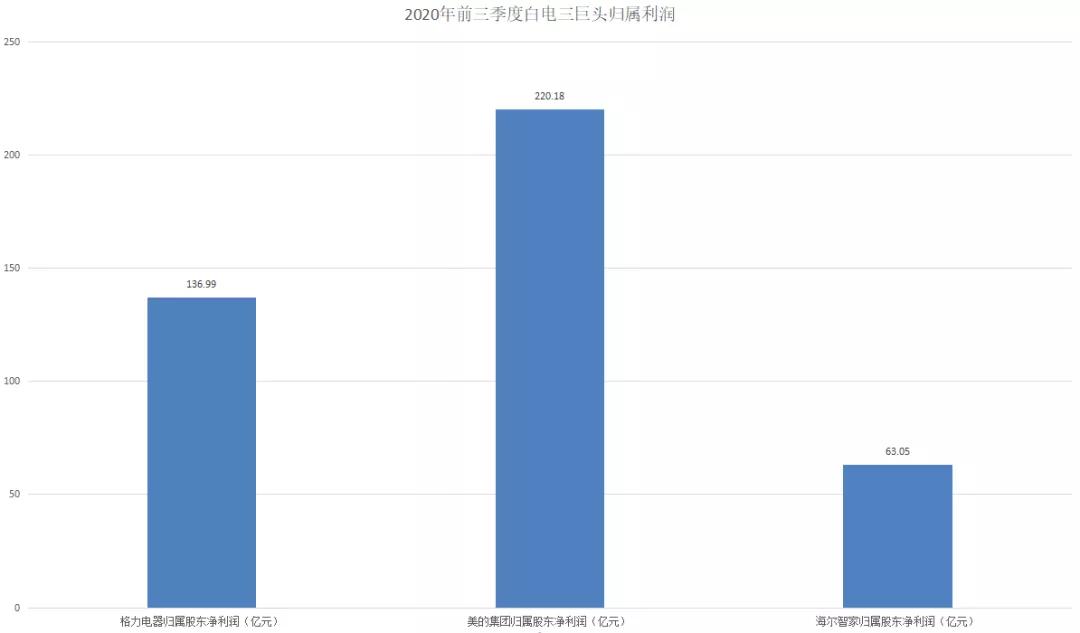

然而,从营收层面看,三家公司的差距却并没有估值显示的那样悬殊。今年前三季度,海尔智家、格力电器和美的集团的营收分别为1544.12亿元、1258.89亿元和2167.61亿元,海尔智家的营收高于格力,低于美的。

为何营收规模不落下风的海尔智家,却得不到资本市场的认可呢?究其原因,就在于市场长期存在对海尔智家的三大质疑:利润偏低、费用庞杂与股权结构不合理。

其实,这三大质疑可以归结为一点,那就是海尔智家的规模优势,最后并没有体现在盈利层面。

制约海尔智家利润提升的最大障碍,在于内部错综复杂的股权结构。在此之前,海尔集团的家电业务的核心资产分布两大平台:海尔智家(A股)、海尔电器(H股),股东之间的利益并不一致。

虽然H股海尔电器的控制权在A股海尔智家手中,但海尔智家却仅持有海尔电器45.9%的股份。这就导致海尔智家在整体市场占有率不差的情况下,利润却被多方分割,海尔集团、A股投资者、H股投资者、海尔智家管理层和海尔电器管理层均有着各自的利益诉求。

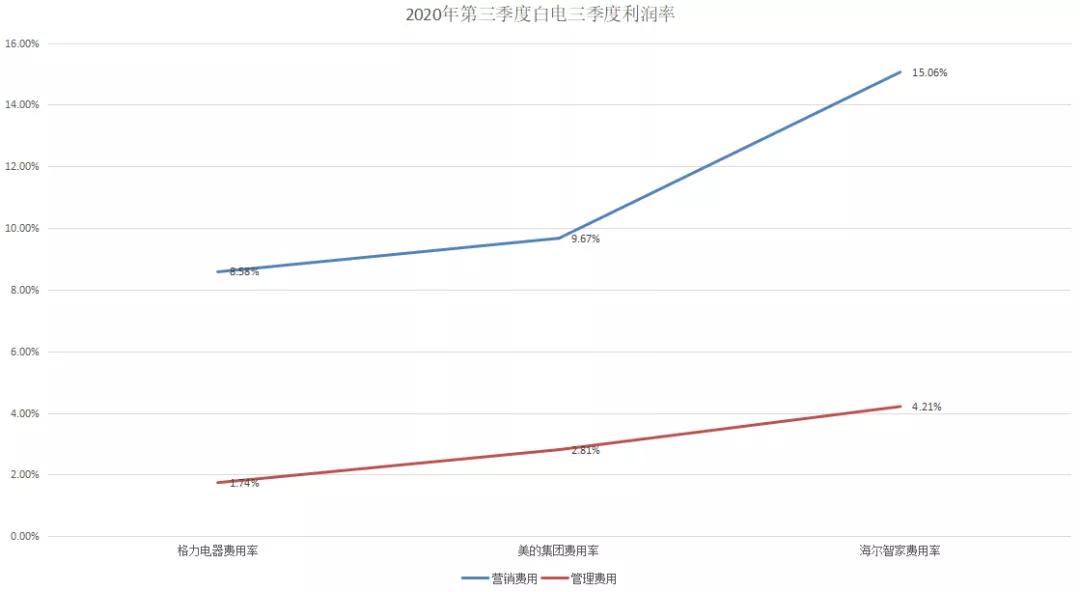

在各项费用方面,由于A股与H股股东之间利益并不一致,势必将存在各渠道间重复营销、人员冗余的情况。

以过往数据为例,海尔智家的营销费用和管理费用,明显高于美的与格力,各项费用的重叠大幅拖累了海尔智家的盈利能力。

整体上市后,海尔智家将成为唯一的业务与渠道平台,不仅能够获得全部家电业务的利润,而且还打破了此前股东之间的屏障,让所有股东的利益归为一致,各业务线之间的费用支出也将得到持续优化。

面对利润、费用和股权三大质疑,海尔智家整体上市做出强有力回应。在内部形成合力后,实力本就不弱的海尔智家有望重新获得市场的认可,白电格局也或将重塑。

02 利润为核心驱动力

正如之前海尔智家股价因利润而被抑制,在解决掉外界存在的三大质疑后,归属于海尔智家股东的净利润有望持续提升。

从长期来看,海尔智家未来的业绩增长较为确定,这个增长主要来自于三方面:业绩增长、股权提升、费用优化。

首先是业绩增长,得益于行业较为稳定的增长预期,海尔智家稳增长可期。过去四年,海尔智家的总营收逐年递增,年化复合增长率高达24%。

尽管今年客观因素阻碍了经济发展,但海尔智家前三季度依然取得总营收的同比增长。相信随着整体经济环境的复苏,海尔智家未来业绩有望持续稳步提升。

其次在整体上市后,海尔智家将拥有H股业务的全部股份,意味着其将获得洗衣机业务、水家电业务、经销商渠道和线上渠道的全部利润,从45.9%到100%,股权的提升将成为海尔智家利润提升最直接的驱动因素。

最后在于费用方面,随着股东利益的统一,各项冗余的费用有望得到优化,这将直接带来归属净利润的提升。参考美的与格力的费用占比,仅管理费用和销售费用两项,海尔智家就存在约占总营收8%的提升空间。

考虑到海尔智家2000多亿的总营收,来自于费用优化的利润提升空间预计将达到160亿元。

未来,海尔智家将通过全面有效的员工激励进一步强化公司、股东、员工利益一致性,业绩亦将稳步兑现。

03 股价击球“甜区”

投资中最重要的就是预期差,它给了股价提升的空间。

从这个角度来看,目前海尔智家的低估并非坏事,在白电三巨头中,海尔智家其实拥有最高的股价反弹空间。

海尔智家在战略层面的主动探索已经获得成效。全球创牌、高端品牌、场景品牌、生态品牌是近年来海尔智家的探索之路,为此公司不惜花费重金。

如今这些探索的成果已经逐渐显现,第三季度海外收入增长17.5%,经营利润增长58%;卡萨帝第三季度收入增幅超20%,冰箱、空调、洗衣机高端份额遥遥领先;全球首个场景品牌三翼鸟的落地,让海尔智家走在行业的最前沿。

整体上市有望重塑海尔智家在行业中的地位;而打通内部阻隔后,利润回报将持续提升。按照战略杠杆=机动性×利润回报的公式,海尔智家整体上市实则是公司撬动战略杠杆的历史时刻。

在网球中,人们将最优击打区间称为“甜区”。在海尔智家撬动战略杠杆后,即使微小的提升经过战略杠杆的放大,都能获得巨大的效果。由此可见,海尔智家属于投资者的股价“甜区”或许已经出现。

因此,海尔智家用智家业务板块整体上市撬动战略杠杆,既解答了此前外界的质疑,又描绘了可期的未来。(作者:林晓晨)