��ԭ���⣺������Ƽ�IPO����ʲô����Сƽ��ˡ���ʹ������

����Ƽ�����һ�ҵ��������������̣����Dz����������Ե��Ӳ�ҵ���ĿƼ���˾������Ļ������ļ�ֵ��û��������Ŀǰ���г���֪�С�

����Ƽ���VIPKID��С����Ĺ�ͬ����ʲô��

�ӱ����Ͽ���������ҵ������ͬ������ҵ����̬���죬�ƺ����ڲ�����ϵ�������������Ⱥ��Ϊ�г��ȵ�Ĺ�˾������һ����֮ͨ������������Ͷ������Сƽ�������ź���

����Сƽ��Ͷ�������У����Ⱥ��������ҹ�˾��Ե������Ե�ʻ����������������Сƽ̹�ԣ�ÿ��������������Ŀ���������ã���������ʹ���ѡ�

�������Сƽ�������������Ƽ��������ã�2021��1��3���Ͻ�����¶����Ƽ��Ŀƴ���IPO�����ѻ�������

��Ϊ������ʾ�����������ߣ�����Ƽ�����IPO������������֮�У���ͨ�������й��飬���Ƿ���Ŀǰ�г���������Ƽ���������ڲ��١����е��������磺

����Ƽ����ܶ��˿�����һ�Ҵ�ͳ����ʾ��峧�̣�����ʵ�ϣ�����ȴ��һ��רע�����Լ�����ȫ��ҵ����˾������������ʾ���������������Ҳֻ�Ǵ�����ʾ��ҵ�����ȫ������ʾ�����������ͳӲ���̶����������ڱ�������

�г���Ϊ����Ƽ��IJ�Ʒ��ҵ����ٶ������г����������ɣ����ù�˾ȴ�ڡ�һоһ��������������ӵ�������ɿصĺ��ļ������г��ò�����������������Ƽ��ļ�ֵ��ȴ�����˲�ҵ����ҵ��չ��ɳ��Ĺ��ɣ������������ڵ����Ե��������������ڡ���ѿ���ε���ʵ�����˵��������������ܵij�Զδ�����������������Сƽ����ʹ����ԭ��

01 ��ֹ�ڡ�һ������

Ŀǰ�ܶ��˶�������Ƽ���Ϊ��ʾ��峧�̣�����ʵ�ϣ�������ʶ���������ƫ�

һ�ǣ�����Ƽ����ֵ����������Ե��Ӳ�ҵ����������ʾֻ���������е�һ��ҵ����ѣ���������ʾ�⣬����Ƽ���������ҵ���������Դ��С����Լ��ɵ�·�����Ե�صȵȡ�

���ǣ�����������ʾ��������Ƽ�Ҳֻ�ǵ�������ȫ������ʾ��ϸ���������������㴫ͳӲ���̶��̶�����������Ȼ������������ȣ�ǰ�ߵļ����ż��Ͳ�Ʒ���Ҫ�ߵö࣬��Ҳ��Ϊʲô���Ǻͻ�Ϊ���۵����ֻ����ñȸ��Ե�Ӳ���̶��������ֻ���öࡢͬʱ����һ������ֱ��ԭ��

����Ƽ��۽����Ե��Ӳ�ҵ�������������Ρ����Ρ��������㡣

���ξ۽�ԭ���������������е�רҵ�豸���졢���Ե���ԭ���ϵ��з������Ե��������ĵ�·��ƣ�

���ξ۽�����ģ�����죬����ȫ������ʾģ�顢ȫ���Դ�����ģ�����������ģ�飻

�������Ǿ���Ӧ�ó��������Ե��Ӳ�Ʒ����Ӧ���������ƶ������ܽ�ͨ�����ܼҾӵȷ��档

�Ӳ�ҵ���Ƕȳ���������Ƽ���ҵ��ʵ���Ѿ�������Ρ����Ρ����εĹ�ͨ���ǣ���Ҫ����������ȫ������ʾ����ȫ���Դ����������Լ��ɵ�·����Ƽ����죬���漰���β�ͬ��ҵӦ�ò�Ʒ����������Ŀ�����ռ���˲�ҵ����ս����Ŧλ�á������ܴ�������ԭ���ϲ�ҵ�ijɳ���Ҳ�ƶ�������Ӧ�ò�Ʒ���ȶ���Ӧ�ʹ��¡�

������ͨͶ���߶��ԣ��������ѽӴ�����ҵ�������Σ��������Ƽ���ӵ����������߲�Ʒ���־��г���������̵�ӡ���ټ����г��д��ڶ���з�����������ҵ�����Ͷ���ߺ���Ȼ�ľͽ�����Ƽ�������һ����峧�̡�

ʵ���ϣ�������Ƽ�����Ϊ��峧��������п���������������Ƽ������κ����εĶ��겼�֡�Ŀǰ����Ƽ��������߲�Ʒ������Ƴ��˼����Ʒ�������䱳������ȴӵ�ж��720�����Ե��ӹ���ר����382�����ר����

������Ŀǰ�ܿ�����FlexPai �۵����ֻ������������д���⣬����Ƽ����۵����Ӽ�������Ӧ�������ܽ�ͨ�����鴫ý�����ܼҾӡ��˶�ʱ�еȶ������

��������ļ�������������Ƽ��Ѿ������ԡ����ԡ�Ϊ���ĵ�ƽ̨�ͼ������ܹ���Ը��ֲ�ͬ��ҵ�Ŀͻ�������Եĸ���ר����ҵ���������

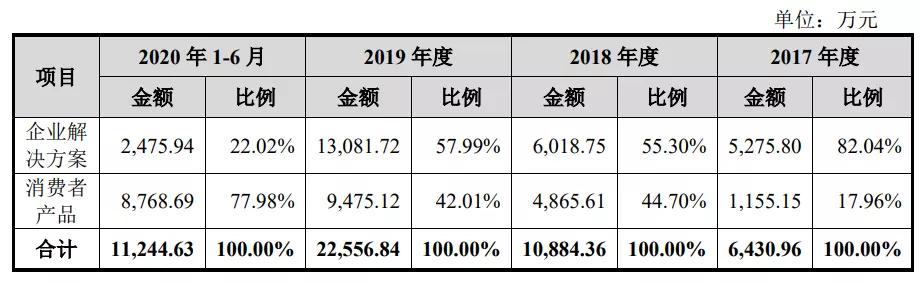

��һ�������Ƽ�Ӫ�ն˵ı��־��ܹ���������2020��֮ǰ����ҵ�������ʼ��������Ƽ���Ӫ���ص㣬�ٳ�2020���ϰ�������������⣬����Ƽ���ҵ���������Ӫ��ʼ�ն�Ҫ����To C�������߲�Ʒ��

������Դ������Ƽ��й���

�ɴ˿ɼ�������Ƽ�����һ�ҵ��������������̣����Dz������������Ե��Ӳ�ҵ���ĿƼ���˾���������ҵ��������������Ѿ�������߱��˴���������+��ƽ̨������������Ļ������ļ�ֵ��û��������Ŀǰ���г���֪�С�

02 ��һоһ����

��Ȼ�ǿƴ���IPO����Ȼ�ٲ��˶Լ����ż���̽�֣��������ڡ�һоһ���������ļ����ص�ͻ�ơ��������ӵ������ļ����������ɿس̶������Ǿ�����ҵ��ֵ�Ļ�ʯ��

������������Ƽ��ֱ����衰���Ҹ��¼�����ҵ������2018 �㶫ʡ֪ʶ��Ȩ������ҵ�������㶫ʡ��ʿ����վ������2019 ��ȹ㶫ʡ���Ե��Ӽ�����Ӧ�ù��̼����о����ġ�����2019���������ר�����������ʡ�

����IJ�Ʒ�ٻ�CES 2021 Innovation Awards Honoree��CES 2021 ���´�������Good Design Award��2020 �����ƽ���������2020 CES Tech Awards���Ƽ�ͻ�ƽ���������A' Design Award������͵����豸�������������2019 �����ƴ�����2018 ȫ���ֻ���Ѵ���ͻ�ƽ�������IDA ������ƴ�����CES 2018 Innovation Awards Honoree��CES 2018 ���´����Ƚ��

�������������Ƽ���Ǯ����ˮ��ʱ��ȴ����û���ᵽ��˾�Ѿ�ӵ�н�2000�˵��Ŷӣ������з���Առ��60%���ϣ���ȫ��ӵ��4���з����أ������Ŷ�����������λ������߶��з������˲ţ�������λ�ڹ�ȼ�����ѧ�����ҵ���зḻ����ĺ����ʦ����ʿ��

����Ƽ��Ĵ�ʼ�����Ժ販ʿ����������ʿ��κ����ʿ���Ǽ����������������ӹ��̡����ϡ���ѧ������ļ�����������ҵ�ж���Ļ��ۣ�������������Ļ�ʯ��

�Ӽ����Ƕȿ�������Ƽ����¼���·����ȫ���к�ǿ�ľ����������ǵĵ��¶ྦྷ�裨LTPS����������Ŀǰ�г����ϵ�������Ļ��������������ij����·ǹ裨ULT-NSSP�����������ǵ�LTPSҲ���ż������ơ�

������Ҫ�����������棬��һ���¶ȸ��ͣ�ULT-NSSP����ֻ�轫ԭ���ϼ��ȵ�300�����¼��ɴ�ɣ�Զ����LTPS������450�档���͵��¶��������з������������и��ߵĿɿ��ԡ���ʾ���ܺ���Ʒ�ʣ���һ���棬ULT-NSSP�����Ƴ̸��������ڽ���ֱ�������ɱ�����߲��ܣ����Ͳ���Ͷ�ʳɱ���

����Ƽ���ULT-NSSP����·�����й���ҵ�ڡ�һоһ��������ȡ�õ����еĵײ���ļ���ͻ�ƣ�Ҳ���й���ҵ�ܹ�����һ����ʵ�ָ߶������ɿصĵ��ʹ����������й�Ӳ�˿Ƽ�����ķ��������ӡ�ս�Լ�ֵͻ����

03 ����ı���

�г���������Ƽ��������ĵط����ڣ�Ӫ������С��ҵ���������𡪡������ڿ����ԭ������ʣ�ȴ��ͨȱ���㹻��ע��

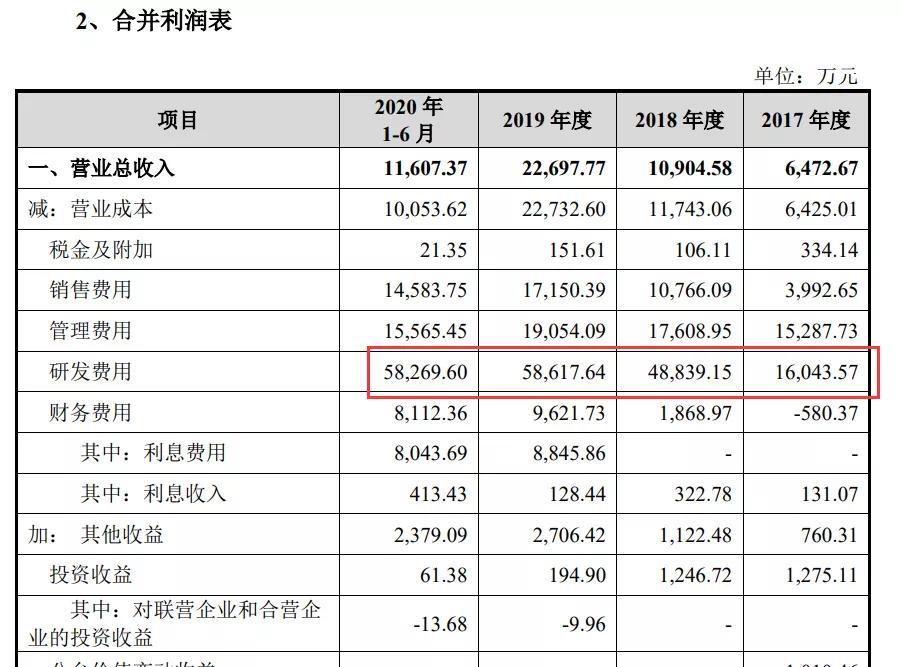

2017��-2019�꣬�����з����÷ֱ�Ϊ1.60��Ԫ��4.88��Ԫ��5.86��Ԫ�����з�����������ͬ�ڵ�Ӫ�գ�Ҳ����˵����Ƽ�ÿ����һ��Ǯ�IJ�Ʒ����Ͷ������Ǯ�������з������ǵ���������Ͽ����ֱ��ԭ��

������Դ������Ƽ��й���

��Ⱦ���з�Ͷ�룬2017��-2019�꣬����Ƽ������۷��÷ֱ�ֻ��3992��Ԫ��1.08��Ԫ��1.72��Ԫ������ͬ���з����õ�����֮һ��Ҳ����˵�����Ǯ��Ҫ�����˼����з��ϣ�����������Ӫ���ϣ�����������ܶ�Ƽ���Ʒ��˾�ı�������

���Ͷ������Ϊ����Ƽ���Ӫ������С����ô���ܲ�֪����һ��ǰ����һ��0ԪӪ�յ���Z��ҩ��½�ƴ��塣������ʱ��˾���в�Ʒ�������з��Σ���δ��չ��ҵ���������ۣ���Ʒ��δʵ�������������£������Z��ҩ�ı����в����������𣬶���û��Ӫ�ա�

������Դ����Z��ҩ�й���

���������Dz�û�п�˥��Z��ҩ����˼���Ͼ����Ѿ�������������ļ���ƽ̨��һ����Ʒ����з����߱�ҵ��Ѹ�������Ŀ��ܡ�

Ͷ���߱���������ƴ��屾������һ�������з���רעδ�����г����봫ͳ��˾��ȣ��ƴ����ķ���һ������ͬʱҲ���и��ߵĻر�DZ����

���Ͷ���������ܿ�������ķ��գ���ô�Ͳ�Ӧ��ѡ��Ͷ�ʿƴ��塣�ع�Ͷ�ʱ��ʣ����ձ�������Ͷ�ʵ�һ���֣����Ͷ���������գ����г����д����߱���������������ʹ�˾�ɹ�ѡ��

�����Ͷ����ѡ��Ͷ������Ƽ������صľ�������δ����û�б�Ҫ��Ϊ��ȥ�����ڶ��ڵĿ����������졣����������Ƽ����ڽ�һ������ķ��գ������δ��������ʱ����������٣���ô�Ѿ�������Ե��Ӷ��������Ƽ����ɽ������������ġ�

����ʱ������ƣ��������������������ϷŴ�����������Ļ��Ӳ�����⣬��������������ġ�����������Ҳ����Ϊ������ġ�������������һ�����壬�����䱳�������Ӵ�����Բ�ҵ������̬����������Ƽ�����������̬�Ŀ����ߡ�

04 ����

����Ƽ���ͬ���������κ�һ����幫˾�����Ͷ���߲�Ӧ��Ҳ�������ô�ͳ��ֵ����ȥ�������ֵ��

��ر�����ʾ�����Ե��ӽ���Ϊδ����������������ҵ֮һ����2025��Ԥ���г���ģ���ﵽ3049.4����Ԫ���껯���������ʽ��ﵽ���˵�144.71%������ʱ���Ľ������ܶ�������벻����������ĻӦ�ó�����������أ���Щ�������п��ܳ�Ϊ����Ƽ�������������

Ͷ���߿���ѡ�������ҹ�˾�ķ�չ����û�б�Ҫ���ֵ����������µIJ���״������Ȳ����Ͽƴ����Ͷ�ʼ�ֵ�ۣ�Ҳ���������˲�ҵ��չ�Ļ������ɡ�

��Ϊһ��ȫ�µ����������Ե�����ҵ�Դ�����ѿ�Σ����г�DZ��Զδ�ͷţ�Ͷ���߲����Գ����г���������ҵ��˼άȥ����һ��ȫ�������ϵĴ�ҵ�����֡�

���ڴˣ�������ʾ���¼����ؼ���Ϣ��

һ�ǣ� ����Ƽ���Ӫ�������ٶȲ�����2017��-2019�꣬����Ӫ�շֱ�Ϊ6473��Ԫ��1.09��Ԫ��2.27��Ԫ���������ͬ�����ٷֱ�ﵽ��68.47%��108.15%������2019��Ӫ��108.15%����������Ŀǰ�������еĹ�˾�п����ŵ���6��ˮƽ��

������Դ���ƴ��幫˾Ӫ����������

���ǣ������������dz�����ҵ������Ԥ�ƣ���2025�����Ե����г���ģ������3000��Ԫ��Ԫ��δ�������ռ�ʮ�ֿɹۣ��컨��ϸߣ��⽫Ϊ��˾�������������ṩǿ��ĺ�

���ǣ�����Ƽ����ۺ�ë�����������IJ�������2018���-7.69%һ·���������µ�13.39%��2017�깫˾����δ������Ʒδ���������ݲ��߿ɱȲο��ԣ�������B��ҵ��ë�������Ѿ��ﵽ28.85%�Ŀɹ�ˮƽ�����ë������ˮƽ�Ѿ�����Ŀǰ��ͳӲ����ҵ��ƽ��ë������ˮƽ��ȫ�������ĸ�������Ʒ����Ѿ���ʼ���֡������ߣ���������

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP