��ԭ���⣺���֣���������ͨ���δ�����

������ЧӦ��֮�£��������ڹ��ա�����+��桱�ĵڶ��������ߡ�

2021��1��29�գ����ڶ���Ƶ��ֱ����ҵ��ͷ�����ڸ۽����Ĺ������۸�һ���䣬��ҳ���ʮ��Ĺ�˾���������е���ʱ���յ����һ����

�ڿ��ֵ�APP��ó��質�ķ���Ա�����ħ���ı����ϴ�ү�����㳡��Ĵ��裬�����һƿơ�ƵĶ�����磬���������ؼ�¼��չʾ�Լ������ܿܿ�����������ڣ������˿������ֶ��������������硣

������ʮ�����̣����ֻ�Ծ������Χ����۳��������������ƶ����ֵ���ҵ������һ·�߸衣�Ӵ��ͳ�����������2019�꿪ʼ�Ӵ���չ����ҵ�����Բ�������ʼ�����������Ķ����顢�����¡�

���ֵ�60�ڴη�����1.5�ڴε����90�ڶԻ����ע���ݱ��3���ջ��3000��GMV����500��Ԫ�������루����2020��11�����ݣ���

�������ձ�����ʱ��ȳ�����������

1��29�գ������ڸ۽����������۵�����Ǽǰ�����ֹ��������ɢ�����еIJ����У�����һ�������1.28���ڸ�Ԫ���Ϲ���

���������ϵĶ�ͼ���ɹ��ߣ�������400��Ԫ�ġ�����Ƶ�����һ�ɡ������ʱ��г������������У�������Ȼ�߹����й�����������ȵ�ʮ�ꡣ

��������ֱ�����빴�ճ���һ�������ߵĹ�˾�������õ��̺��ҵ���������Эͬ��ΪͶ�������һ���������ı��ֿռ䡣����������У���ʲô�˶��˿��ֵı�

01 С�����˶�����

����������ƥ�ȱ��Ĺ�˾������ҵ�������ݾ���𡣾��ڹ�˾������֮ʱ��CEO�����һ���취����ȫ������Ϊ����ڣ��Թ�˾���и��졣���գ���Ҵ�ͳ��ҵ�߳�������̶������Ťת���ƵĹؼ����������Ǹ�����ƽӹ�İ�ȫ���������ա���С�ٴ��˶������

������2011��Ŀ���������ˡ�

��������ֽ���һ��GIF�������Ʒ�������û�����ı仯������2012�꣬���ֿ�ʼ�����û����ƶ��豸�Ͻ�����Ƶ�������ϴ����ۿ����ɴ˱���������Ƶ���������ӡ�2013�꣬������ʽת�����Ƶ������

����ʱ�䣬���ֵ��ջ��û�����ǧ��2016�꣬����˳Ӧ��Ȼ��չ�Ƴ�ֱ�����ܡ�2018�꣬���ֿ�չ����ҵ��ʱ������������ƽ̨�������γɾ��ģ��

һ���棬��������ҵ���ת��ɹ����ǰ���ס�ˡ�ʱ�䴰�����ơ�����������û���δ��Ʒ����֪ͣ���ڡ����ߡ�ʱ�����־���һ��ת����Ƶ�������ٴ���������Ϊ�罻���ɴ˹�����һ������ṹ��

���ֵ�ÿһ�α�ﶼ�ǻ����û�����仯��ͨ���������������û�������м�ʱ��Ӧ��ʵ������������

���ջݵ��������߱��ǡ��������ݡ������û��������֡��㷨���棬�����Ի���ϵ�������������⣬����YCNN�������ѧϰ���棬����ÿ���û�����ͱ���ע�Ļ��ᣬ�Ӷ�����������������Ҳ�ƶ�����������������ѭ�����ԡ�����͡���������̬������������֮��ġ�ƶ����ࡱ����ʵ��ƽ��չʾ�ļ�ֵĿ�ꡣ

�ԡ����ӱ����ӵĴ�������γɶ������ЧӦ��ͨ���Ŵ��û�ϸ������С�����˶���������ջ�۳ɾ�Ķ���Ƶ������

10��ʱ�䣬���ֳ�Ϊ����¼�����ӵĻ�����ʩ�����ӵ�һ�Ĺ��߲�Ʒ�������ɶ���Ƶ��ֱ��������һ��Ļ�������ͷ������컯���ƺͺ��ľ������������֡���������ҵ���ڽ���ʷ��ǰ������ҵ��̽����

02 ���ʱ������֣���������ʲô

��2025�꣬�й�����Ƶ�û��վ�ʹ��ʱ��ռ������������25.1%����Ҳ��ζ�ţ���ҵ��������ӭ���µ��������ߡ�

���ڿ�����˵��ǰ�ڵ��������û�����Ʒ����Ϊ��춨�����õı��ֻ��������ִ����˺ܶ�������ҵ��������ȴ�ѱ��֡���ƿ��������ǿ������ͬʱ��ʵ�������ĸ�Ч���֣��Ӷ�������ѭ���������ʱ��Ͽɡ�

Ŀǰ��ƽ̨������Ҫ��ֱ��������Ӫ������������ҵ���̡���Ϸ��������ֵ������ɡ�

1. ֱ������һ�������ߣ��ȶ�������

ֱ����Ϊ��������ʵ����ҵ���ֵ�ҵ���ǵ�һ�������ߡ�����Ϊ��˾�����������ȶ����ֽ������Ҿ��С��ȶ������̡������壬��Ϊ������ҵ�����ṩ�����û�����

�����Ծ��������Ϊ��������˽�����������ڽṹ���ڡ���˿ճ��+��Ⱥ�Ļ����Ĺ�ͬ�����£��ٽ�ֱ��ҵ��������2020��ǰ�����ȣ�ֱ������ͬ������10%��253.1��Ԫ��Ӫ��ռ��62%��

2. ���̣�GMV�ͻ��һ���˫���ڼ�

2018��8�£�������ʽ��������ҵ���ڶԡ�˽���������Ĵ���˿�ҵ����ֳ�Ѹ��������̬�ơ�

2020��ǰ�����ȣ���Ʒ�����ܶ�ﵽ2041��Ԫ��ƽ���ظ������ʳ���65%������GMV 2������1000����ƽ��ÿ��ͻ����2������ֱ����Ŀǰ�������Ѿ���Ϊ�������Ա�ֱ���ĵڶ���ֱ������ƽ̨��

��������Դ���ڡ�˽����������������Ʒ���ϣ����ֵIJ�ƷΪԭ����ֱ��Ʒ�ƣ��������Ʒ����������������������ҵ����ι�ϵ����Ϣ���ԳƵ����ⱻ���������������м�����۵�ģʽ��Ҳ�������߸�������ѡ����ֵ��̡�

���ܵ����ǿ��ַ�չ��죬��Ҳ������ڱ��ֵ�һ��ҵ��2018�굽���ڣ����ֵ���һֱ���ڡ���ˮ���㡱��״̬��

2019��7�£����ֵ��������Կ���С��ijɽ��������м�������ѵij�ȡ����ͬʱ������С���ֽ���ʷ������������̻��ɳ��������Ż����ߡ�ҵ���������»��һ���ƫ�ͣ�Ŀǰ����0.8%��

δ�������һ��ʵ�������ȡ���ڼ����������أ�ƽ̨����������ԣ��Լ���������ռ�ȵ�������

���ڿ��ֵľ��������Լ�����˫��֮���ȹ̵�����������Ϲ�Ӧ���Ľ�������ҵ��̬�����ƣ������������������ķ��֣�ʹ����������⣬���Ƶ��̵��ۺ���̵ȣ��Լ�������������ռ�ȣ����ֵ��̵�GMV�߱�ͻ�����ڵ������ռ䣬���һ���Ҳ����������

3. ��棺�����ϵĹ���������ҵ��

Ŀǰ�����ֵĹ����ַ�Ϊ������ʽ��

��ͳ��չʾ�༰��Ϣ����棬Ҳ�ǿ��ֹ��ҵ����ռ�Ƚϸߵ�һ��

���ַ����������ݶ��ṩ����������ƹ㹤��

�������ǣ����ݴ����ߵ�˽���������ֹ��ߣ����ִ��зֳ�

��������ע���û����飬���ֶԹ��Ӫ������ķ������������¹�浥��ƫ�͡��ݹ���֤ȯ���㣬2020H1�����ֵĵ�λʱ���������Ϊ0.11Ԫ������ͬ���Ʒ���ټ����ڲ�Ʒ��̬���棬���ִ�ǰ��˫��չʾΪ��������ģʽ�£��û������ݵ�ѡ�������Ըߣ�Ӱ���ع��ʼ�����Ч�ʣ���Σ�������۴���ռ�Ƚϸߡ�

ȥ�����������ֲ��ϵ��������ԣ���������չʾռ�ȡ����ż����ʡ����̹�棨С��ͨ���Ľ��裬������Ч�ʵ�ȷ���Խ���һ��������

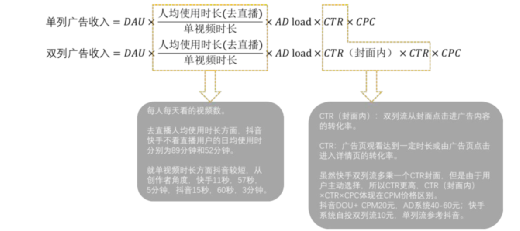

���ڶ���Ƶ��ҵ��˵���������Ϊ����ı��ַ�ʽ֮һ����۲��棬����Ƶ���ı��ʶ��ǡ�ע�������á������Ŷ���Ƶ�û�ʹ��ʱ�������ӡ���2019�����Ƶ��ֱ��ռ�������վ��û�ʹ��ʱ������Ϊ15.6%��2025���������25.1%�������־������������ռ䣬�ر��Ƕ������������Ӵ�Ŀ��֣�����Ϊ��ڶ��������ߡ�

03 ���������������

�ݿ����й���������ʾ��2017��~2019�꣬�Լ�2020��ǰ�����ȣ����ֱַ�ʵ��Ӫҵ����83��Ԫ��203��Ԫ��391��Ԫ��407��Ԫ��2020�������������Ϊ154��Ԫ��Ӫ������̬�����á�

����ҵ�����Ԫ����չ����˾����ṹ�������ƣ�����һ�����������ǣ�ֱ������ռ�ȳ��½���2020��ǰ������ֱ��ARPPU�����»�����ҪԴ�ڿ��ַ�������ҵ���û��ˣ�����ֱ������������û��������ˣ����������Ӵ���ģʽתΪ����ģʽ��

��һ���棬���ҵ��ռ����������2017~2019�꣬����Ӫ������ռ����������ֱ�Ϊ4.7%��8.2%��15.6%��2020��ǰ�����ȣ�ռ��������32.8%��

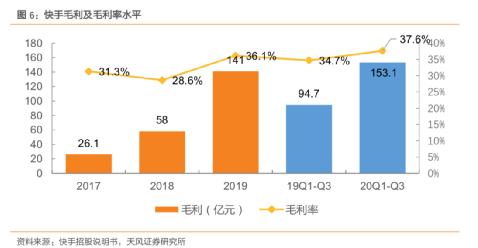

�ܴ�Ӱ�죬��˾ë���ʽ�һ����ߣ�2019�깫˾ë��141��Ԫ��2020��ǰ������ʵ��ë��153.1��Ԫ��2019�꼰2020��Q1~Q3ë����ͬ�����У�2019�깫˾ë����36.1%��ͬ������7.5%��2020��Q1~Q3ë����Ϊ 37.6%��ͬ������2.9%��

�ɱ����棬���ֳ����»����ơ�2017~2019 �꣬Ӫҵ�ɱ��ֱ�Ϊ57.3��Ԫ��145��Ԫ��250.2��Ԫ��ͬ�����ٷֱ�Ϊ153%��72.6%)��2020�������ȣ�Ӫҵ�ɱ�Ϊ253.��Ԫ(ͬ������42.5%)��Ӫҵ�ɱ��»�����Ӫҵ�������ٴ���Ӫҵ�ɱ����١�

��Ӫ���ֽ������棬���ִ�2017���20.6��Ԫ������2019���80.2��Ԫ��2020��ǰ�����ȣ���Ӫ���ֽ���Ϊ-7.7��Ԫ����Ҫ���ڣ����ȹ�����������������˿���72��Ԫ���¡�

����ֵ��ע����ǣ�2019���2020��ǰ�����ȣ����־����ʳ����½�����Ҫ�����ڹ�˾���д��ģ�г�Ͷ�롢�ƹ���ּ��ٰ��Ӧ�ã����۷����������¡����磬���ֻ�����Ӵ������һ�������Ȩ�����־�����ͬ������ڲ����ƻ������ڿ�����˵�����ڵ�Ӫ���������������˴��š������������������û����滹�Dz�Ʒ�����ݡ���Ӫ����Ľ����

�Ӳ����������������ֳ��ֳ������������ʱ��г������������������600����Ԫ��ֵ��

�ݹۻ�������ҵ��չ����ֵ�仯��Ҫ���������Σ�

���ٳɳ��ڣ�DAU��MAUΪ��Ҫָ��

��ҵ�����ڣ�Ӫ��Ϊ����ָ��

�ȶ�Ӫ���ڣ�������Ϊ����ֱ��

Ŀǰ������ǰ���ڵĿ��֣���MAU��ֵ���й�ֵ��Ϊ������

�Ի�����ƽ̨��˵����MAU ARPPUֵ��ƽ̨���������ƿ��������ؾ����˵�MAU��ֵ����ƽ̨�û�������MAU������������ƽ̨���������ƿ����Ⱦ�����Զ��ƽ̨�ڱ����еķֳɱ�����ƽ̨�����Ȩ����ҵģʽ����ͬ�����˵��û���ARPPUֵ��

����ͬ��Ϊ����������Bվ��Ϊ�ɱȹ�˾���ο�Bվ�»�1.97�ڣ�����2020��Q3������ֵԼΪ1781��Ԫ������2020��12��24�գ������û���ֵΪ904Ԫ��

���Լ��㣬���ֵĵ�MAU����������ԼΪBվ��4�����������û���ֵ�����������ԼΪBվ��2������˶Կ��ֶ�ռ�û���ȡ���û�1000Ԫ���й��㡣�����غ��û�����Ͽ��ֱ��ַ�ʽ������������ֱ�������ɱȹ�˾ƽ�����û���ֵ���й�ֵ��

2021�꣬������ֵ����600����Ԫ�����ſ��ֵ���ҵ���Ѹ�ͷ�չ������Ч����ߣ����û���ֵ������һ��������������ֵ���Գ�1000����Ԫ������������2�������ȶ�����Σ����ֵ�н�һ�������Ŀռ䡣

04 ��������ͨ��δ�

ȫ��֪����ҵ����ѷ�ijɹ�ѧ��벻��һ����Ҫ�Ĺ���ѧ���������ЧӦ��Flywheel Effect����

�侫�����ڣ���ҵ��֮���л��ƶ�����ͬҧ�ϵij��֡�����һ�£��������ôӾ�ֹ��ת������Ҫ���Ѻܴ���������ֻҪ�����������־ͻ�ԽתԽ�졣���������ѷ�����ɹ������룺�����������û���ҵ��Prime�����Ƿ���ЧӦ�ĺ�����������

�����ڱ��ֵĵ�·�ϣ����ǡ�����ЧӦ���ļ����ߡ�

��ֱ�������̡����ı��ֵ�·�ϣ���������ת�������ѵ����⣬��ֻҪҵ��֮���ЭͬЧӦ�������ã�������������棬���������̣������Էɿ���ٶ���������

δ�������ֻ�����һ��̽��������ܡ�

���й����У������ἰ����֪ʶ��������Ϊ�ḻ������Դ����Ҫץ�֡�Ŀǰ�����������˸��Ѿ�ѡ���ڼ�ѧϰ���ܳ���֪ʶ�������ݣ���������ͨ�Ñ������ļ��ܼ������������ݣ������ݴ����߿�����ǰ¼�ƻ���ֱ����ʽ��չ֪ʶ�������û�ʹ�ÿ��֧���������ݡ�

չ��δ��������Ƶ��ҵ�������в��ɹ����ķ�չ���������ڴ��������طḻ��Ϣ�����и�ǿ�йٴ̼����ص㣬����Ƶ�����˵���������Ƭ������Ϣ��ȡ���������˵�ǰ�������Ϣ������̬����ʱ��ռ������������Ƶ�ڻ�������ҵ����ʱ��ռ�Ƚӽ�20%������ͷ���ļ�ʱͨѶ��Ʒ����6%��

���ڿ�����˵�����в��ǽ��Խ������������յ㣬����һ�����ó̵Ŀ�ʼ���ع˹�ȥ��ʮ�꣬����Ϊ�����ߺ��ʱ��г�����̫�ྪϲ���ڴ������ɾ���һ�����˵��г���վ������㣬�����ֽ��Ṵ�ճ�һ��������ͬ��δ����

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP