(原标题:地产板块的价值股,新城控股双轮驱动的奥秘)

“住宅+商业”的双轮业务组合,“经营性收入增加+低融资成本”的财务控制能力,共同构筑了新城控股稳定增长的盈利模型。

2021年2月以来,A股行情进入震荡调整阶段。截止到3月29日,上证指数从最高点3731下跌到3328。从一月至今,地产板块指数则兜兜转转,基本在原地震荡起伏。在这两重背景下,新城控股(601155.SH)却走出了既背离于大盘,也区别于行业的独立行情。

如果以1月5日的阶段性低点32.38元来计算,到2月26日,新城控股上涨到53.28元,实现了超过60%的涨幅。

在新城控股2020年三季度末的十大流通股名单里,证金、社保基金等“国家队”的身影便现身其中。而在最新的2020年年报中,全国社保基金在四季度加仓至1619万股,位列十大流通股东。

作为长期投资者,社保基金通常不会太在意股价的短期波动,更看重的是公司未来价值的不断提升,但最终能否实现投资收益,能否实现社保基金的保值增值,则主要依赖投资机构对行业发展和企业价值的理解程度。

作为投资行业的“国家队”之一,社保基金一向青睐经营稳定、有持续收益的企业,而远离那些行业前景虽广、但企业成长确定性偏低的公司。用社保基金原副理事长王忠民的说法,是“我们不敢在爆炸性的投资场景中砸得很重”。

那么,社保基金敢于对新城控股进行建仓,究竟秉承着怎样的逻辑?在既富有周期性,又受政策影响深远的地产行业中,新城控股的战略本质又是什么?它的过人之处在哪里?这是我们需要解开的三个问题。

01 财报里的三点启示

根据2020年年报披露,新城拟向全体股东每10股派发现金红利20.5元(含税),预计派发的现金红利共计46.33亿元。这意味着,自2015年B转A股上市至今,新城控股已累计分红145.95亿元。

与投资者共享成长红利,这显然构成了向投资者提供收益的一个来源。而翻开新城控股近年的财报,我们还可以发现,这家公司在财务上的表现,与社保基金“经营稳定、持续收益”的投资宗旨高度吻合。

自2016年开始的近几年中,公司的收入始终保持稳定增长。自2016年的279.7亿元,一路提升至2019年的858.5亿元。公司最新发布的2020年年报显示,公司累计实现营业收入1,454.75亿元,同比增长69.46%。

而从净利润指标上进行观察,新城控股的净利润亦连年增长,2016-2019年净利润分别为30.19亿、60.29亿、104.9亿、126.5亿元。2020年,归属于上市公司股东的净利润更是实现了20.56%的同比增长,达到152.56亿元。

梳理公司过去几年的财务数据,不难得出一个结论,新城控股的财务表现十分良好,即每年的营收和归母净利润均能实现稳健的增长,并且在相当程度上抵消了因政策造成的行业波动影响。

社保基金何以对新城控股进行持有?从公司的财务报表角度,我们可以得到以下三点启示:

第一:从2016-2020年,新城控股每股的盈利能力,EPS从1.36元上涨到6.79元,每股收益提升了5.43元。

第二,公司的经营现金流状况良好,在手现金624.2亿元,短期债务239.13亿元,其中还包括了43.99亿含权到期的公开市场融资,现金短债比为2.61倍。这意味着公司的在手现金完全能够覆盖短期债务,短期偿债压力很小。

第三,与其相辅的是始终在积累的每股净资产,由2016年的每股6.58元,上升到了当下的每股22.43元。这种积累甚至没有受到行业性的影响,始终维持增长趋势。

从新城控股的业绩走势来看,呈现出波动性明显小于行业平均水平,营收和净利稳健增长的态势,这种业绩的确定性因素,显然构成了社保基金在三季度大举买入,并在四季度继续加仓该股票的原因之一。

但投资不仅仅是简单的财务报表阅读,更何况新城控股在2021年1月之后,展现出的大幅度上涨,也说明在社保、证金这些国家队之外,还存在资金的合力推动。

那么,在“周线整理,三角突破”的技术图形,和“经营稳定、持续收益”的财务数据之外,一定还存在着其他一些隐性的因素。

而正是这些因素,构成了更深刻、更真诚、更凝聚共识的投资逻辑。

02 双轮模式的奥秘

地产股算得上是成长股吗?如果从新城的财务指标上看,答案是肯定的。但仅仅知道答案,显然还不能用作投资的指引。

高塔不能旦夕而成,新城从早期的城市房企,再到长三角的区域龙头,乃至于最终布局于全国的地产第一阵营企业,2020年,新城控股实现了2509.63亿元的销售收入,超额完成年度目标,对于这份超出市场预期的收入,新城是如何实现的?

在许多研报中都有分析,但这类分析往往基于常规框架,很难完全解释新城成长背后的真正原因。

新城由1993年创立,以住宅开发为主,仅进入常州、上海、南京、苏州、无锡5城,在这个过程中,新城掌握了标准化的房产开发程序。而在政策的变迁中,公司开始涉足商业地产,2012年常州开设第一座吾悦广场。

这是一个变化的关键点,新城日后以“住宅+商业”的双轮驱动模式,正始于此。

根据2020年财报,截至2020年12月30日,公司旗下已开业吾悦广场及委托管理在营商业项目达到100座。截至2021年3月25日,新城控股开业、在建及拟建吾悦广场总数量已达到163座,进驻全国122个城市。在2020年里,吾悦广场商业运营总收入增长至56.70亿元,同比上涨超过30%,平均出租率达99.54%。

对这个模式进行简单归纳,可以总结成两方面的策略。一方面,新城以吾悦广场对市场形成切入,打响知名度后,为后续纯住宅项目的深耕奠定基础;另一方面,吾悦广场内部通过出售物业实现单项目的资金平衡,持有部分通过配套提升加快了出售物业的去化速度以及带来了更高的溢价水平。

这个逻辑,正是新城一边高速开发持有型物业,沉淀资产,同时可以完成销售规模的稳步增长的原因所在。那么,站在这个逻辑上,我们该如何理解新城以吾悦广场为切入点的“住宅+商业”双轮模式?

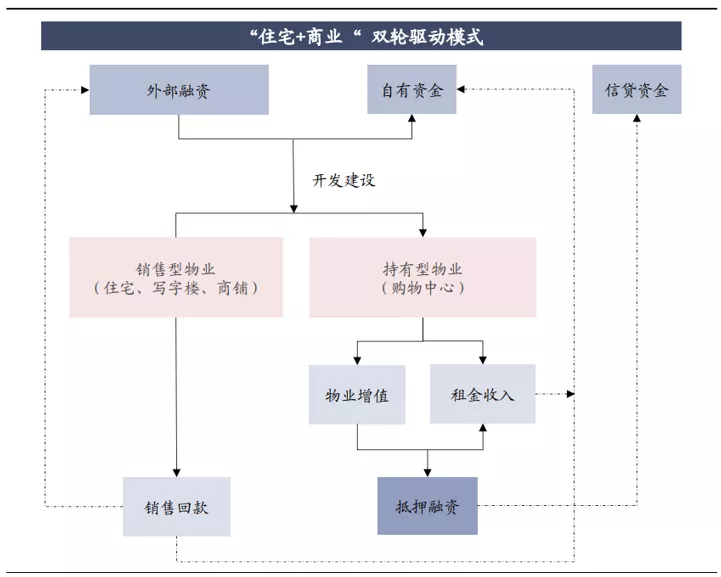

新城控股“住宅+商业”双轮驱动的发展和开发

如果对新城的吾悦广场进行过实地调研或细致研究,就会发现,每一个吾悦广场的综合体项目,都不是一个独立的商场。而是一种包括了“住宅+商业”的综合开发模式。

在这个模式下,公司在开发持有物业的同时,也可以获得大量的可售资源。其中,销售型物业供对外出售,主要包括住宅、沿街商铺等;作为持有型物业,吾悦广场可以供自持运营或对外租赁。

在出售物业和持有物业当中,不仅不是割裂关系,相反则存在着相当程度的协同――出售物业为购物中心导流,而购物中心提升配套提升出售物业的去化率与溢价水平。

这种协同的作用,在后面可以得到连续释放:既可以通过持有型物业,获得物业增值收入和租金收入,又可以坐享地段价值上升带来的物业销售收入上升和持有型物业账面价值上升的双重利好。

在具体的规划中,新城的一个原则,成为了这一模式跑通的关键。这个原则即是――较高的可售资源的配建比例。

对吾悦广场的规划细致观察,可以发现,吾悦广场商业项目的平均建筑面积为9.4万方,而综合体项目整体的规划建筑面积为53.4万方,项目自持面积平均占比为17.5%。这意味着,有超过80%的项目建筑面积是可售部分。

而较高的可出售配建比例,可以使整个项目前期回款效率提升,大大降低后续持有型项目运营压力。

这个模式另一个优点在于,具有非常优秀的控成本拿地水平。2020年,平均楼面地价仅3,031.11元/平方米,能控制在这一水平,取决于综合体拿地的平均地价成本,拉低了整体成本。

虽然无法从2020年的财报中看到二者具体的数据,但参照公司2019年的数据可知,在2019年里,新城综合体拿地的平均地价成本为1244元/平米,住宅拿地均价为4019元/平米,对应销售价格则分别为9642元/平米和11949元/平米。

无疑,这种拿地的成本构成,造就了公司前期的土地一次性投资金额相对较小的优势,也构成了新城控股独特的“商业+住宅”开发模式。

住宅+商业”的双轮业务组合,“经营性收入增加+低融资成本”的财务控制能力,二者的结合,共同构筑了新城控股稳定增长的盈利模型,也构成了新城控股双轮模式的奥秘。

03 结语

对于新城控股而言,这种地产运营奥秘的存在,确保了公司在不犯大错误的前提下,可以通过这种只有地产内行才看得懂的护城河,保有自己经营稳定、持续收益的行业地位。

而在许多时候,这种只能为业内人士认知到的护城河,恰恰又是普通投资者无法捕捉和理解的。这也正是研究能力细致深入的国家队资本,敢于重仓买入,坚定持有的信心来源。

“房住不炒”的政策,影响的不仅仅是地产企业的运营,也影响到了地产股的投资,在“高周转、逆周期”的老模式不再灵验的新时代里,地产企业拿地的定位,节奏和策略,向下,是决定其生存质量的关键,向上,则是地产股估值的标准。在整个行业估值处于历史低位的时刻,找到确定性的公司,正是沙中淘金的机会。(作者:修锐)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP