(原标题:建设银行:蓄势待发,大行起舞)

透过建行的2020财报,不仅可以看到利润增速转正、息差触底回升、不良持续出清、资产质量保持稳健等财务上的诸多亮点,更可以看出一个大行的责任与担当。

提及北京金融大街25号,可能少有人知,但提到坐落在这里的建设银行(601939.SH,00939.HK),即使在世界范围内,也几乎无人不晓。

作为新中国建国后的特设金融机构,建设银行原本被赋予的职责,是管理“156项工程”为主的经济建设资金。然而在时代与国运俱进的背景下,建设银行的职能与定位也因而转变,回顾它的历史,既是在回顾这个国家的金融史,也是在见证整个中国的发展与变迁。

六十七年过去了,2021年3月26日晚,建设银行再一次向公众与社会交出了自己的成绩单――2020年年报。

如果以长期对建设银行进行关注的观察者视角来看,透过这份财报,不难看到诸如三大战略稳步推进、利润增速转正,息差触底回升,不良持续出清,资产质量保持稳健等亮点。而正是这些亮点,让我们看到了一个不一样的建设银行。

01 资产规模平稳增长,息差触底反弹

2020年建设银行的总资产规模达到28.13万亿,仅次于工行位列全国银行业第二,同比增长10.62%。公司资产负债结构持续优化,高收益率的贷款类资产同比增长了11.7%,低成本的存款同比增长12%,均快于总资产规模增速。

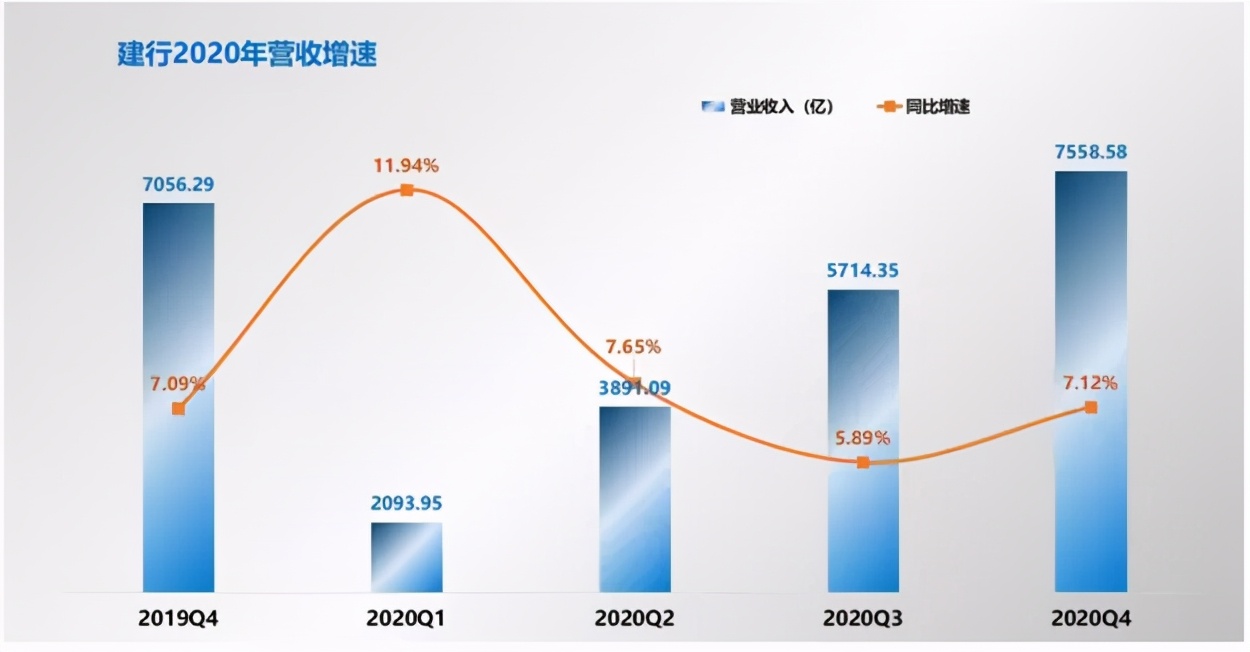

2020年建设银行实现营业收入7558亿,同比增长7.12%。

其中,四季度单季营收1844亿,同比增长11.1%,实现双位数的增长。相较而言,2020年三季度的营收仅同比增长2.34%。

四季度单季实现利息收入1711亿,同比增长30.47%,占营收的比例在92%以上。从数据上看,四季度息差环比实现正增长,已经开始触底反弹。

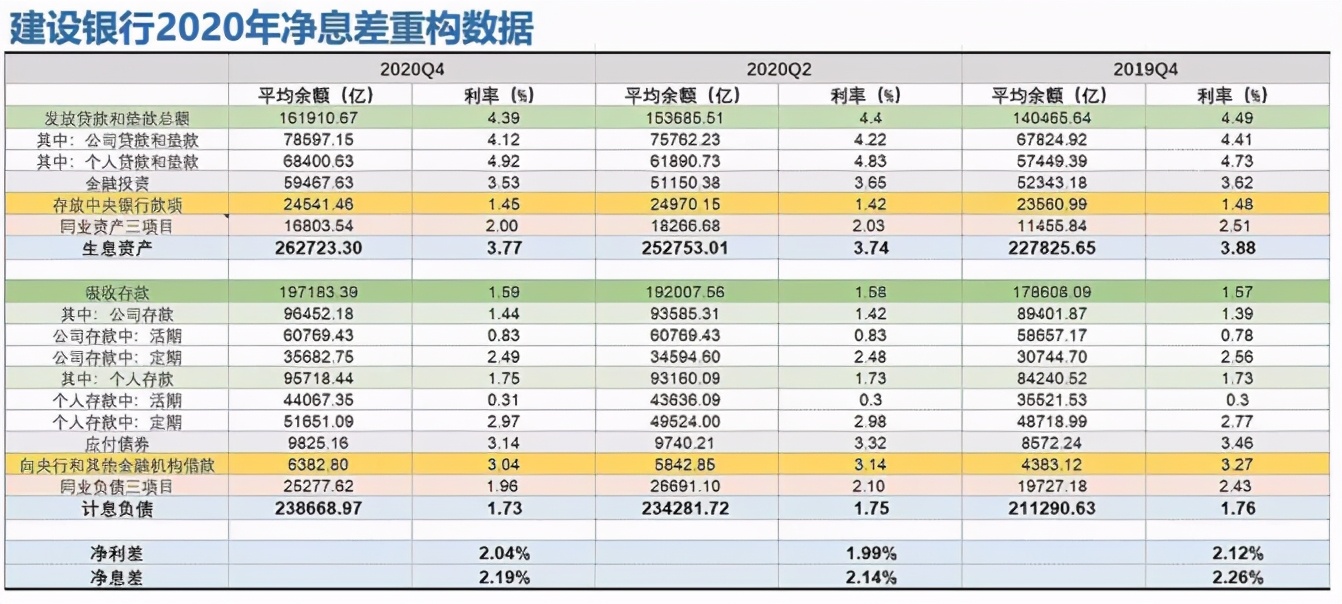

2020年全年,建设银行的净息差为2.19%,净利差2.04%,较2019年2.26%和2.12%的数据均小幅下降,但降幅主要产生在疫情影响严重的前半年(1.99%和2.14%)。

后半年,随着中国经济复苏,十年期国债收益率一度走高至3.3%,市场利率随之逐步上扬,银行业的息差环境也在逐步改善。

在资产端,建设银行全年生息资产收益率为3.77%,略高于上半年3.74%的水平。主要是由于资产投放向高利率贷款类资产的倾斜,尤其是个人贷款和垫款,而个人贷款和垫款的平均收益率较高,其收益率比值4.92%,高于公司贷款和垫款(4.12%)及其他类型资产。

后半年生息资产平均余额增长了一万亿,其中有7000亿左右的额度分配给了个人贷款,这表明建设银行当前的资产投放策略仍然是全力发展零售。

在负债端,建设银行全年计息负债成本率为1.73%,比上半年下降了0.02个百分点,可以看出建设银行提高了以低利率为核心的存款在负债中的占比,达到了压降负债成本的目的。

2020年建设银行全年日均存款占比82.62%,比上半年的81.96%提高0.66个百分点。

公司整体负债成本比率表现非常优秀,仅为1.73%,这得益于公司优良的客户基础所带来的高活期存款占比。作为对比,拥有大量优质客户的招商银行负债成本同为1.73%。

在经济复苏,通胀抬头的背景下,资产收益率的上行,对于负债端强势的建设银行来说,资产端收益率的弹性要远大于负债端成本率。

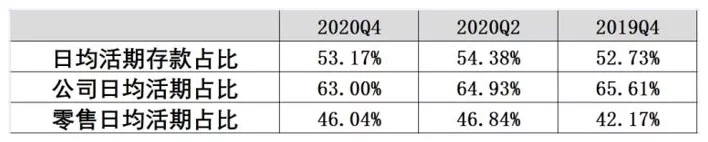

在银行存款中,成本最低,最优质的要数活期存款。

建设银行的日均活期存款占比为53.17%,比2019年的数据52.73%略有提高,主要是零售日均活期存款占比提升的贡献,零售日均存款占比由2019年的42.17%提升至46.04%。

2020年建设银行的对公银行业务实现营收2843亿,利润总额为666亿,与之对应的是个人零售业务的营收达到3275亿,看起来旗鼓相当,而零售的利润总额却有2060亿之巨。

可以看出,建设银行在零售业务方面持续发力,零售业务目前贡献了公司最多的利润。

公司银行业务和个人银行业务对全集团的利润贡献比例为19%比61%,个人银行业务已经成为赚钱的绝对主力。

02 资产质量保持稳健

作为一家国有大行,建设银行的资产质量一直是非常稳健的。从它的资产结构、发放贷款的利率上也可以看得出来,2020年建设银行取得4.39%的平均贷款利率,在行业内处于优秀水平。

2020年建设银行的贷款不良率为1.56%,同比微升0.14个百分点,拨备总额5560亿,同比提高了740亿,拨备覆盖率下降14个百分点至213.59%,但这个只是账面上的数字。关注银行的资产质量,要结合逾期贷款率、关注贷款率、逾期90天以上贷款率等相关数据综合的看。

以上图数据来看,2020年建设银行的关注贷款率为2.95%,基本持平于2019年末数据,逾期贷款率1.09%比2019年末的1.15%降低了0.06个百分点,逾期90天以上贷款率的数据同样逐季走低,2019年末为0.83%,2020年半年报降至0.78%,2020年末更是将至0.76%,基本是所有上市银行中最低。

也就是说,虽然不良率微升,但建设银行的静态资产质量其实是在改善的,只是对不良的认定趋严了。观察“不良贷款偏离度”这个指标(逾期90天以上贷款/不良贷款总额),2019年末为58%,2020年末更是降低到了49%的极低水平。

可以说,建设银行是把所有疑似异常的贷款全部划为不良贷款,真正做到了“应核尽核,应销尽销”,资产质量非常的扎实,彻底挤干了水分。

2020年建设银行的拨贷比为3.33%,比2019年末提高了0.1个百分点,拨备较为充足。

由于不良认定有一定的主观性,如果不看“不良贷款拨备覆盖率”,而是观察“逾期90天以上贷款拨备覆盖率”这样更客观的指标的话,2020年末达到了434.68%的高水平,比2020年半年报提高了8个百分点,比2019年末提高了47个百分点,位列上市银行优秀水平。

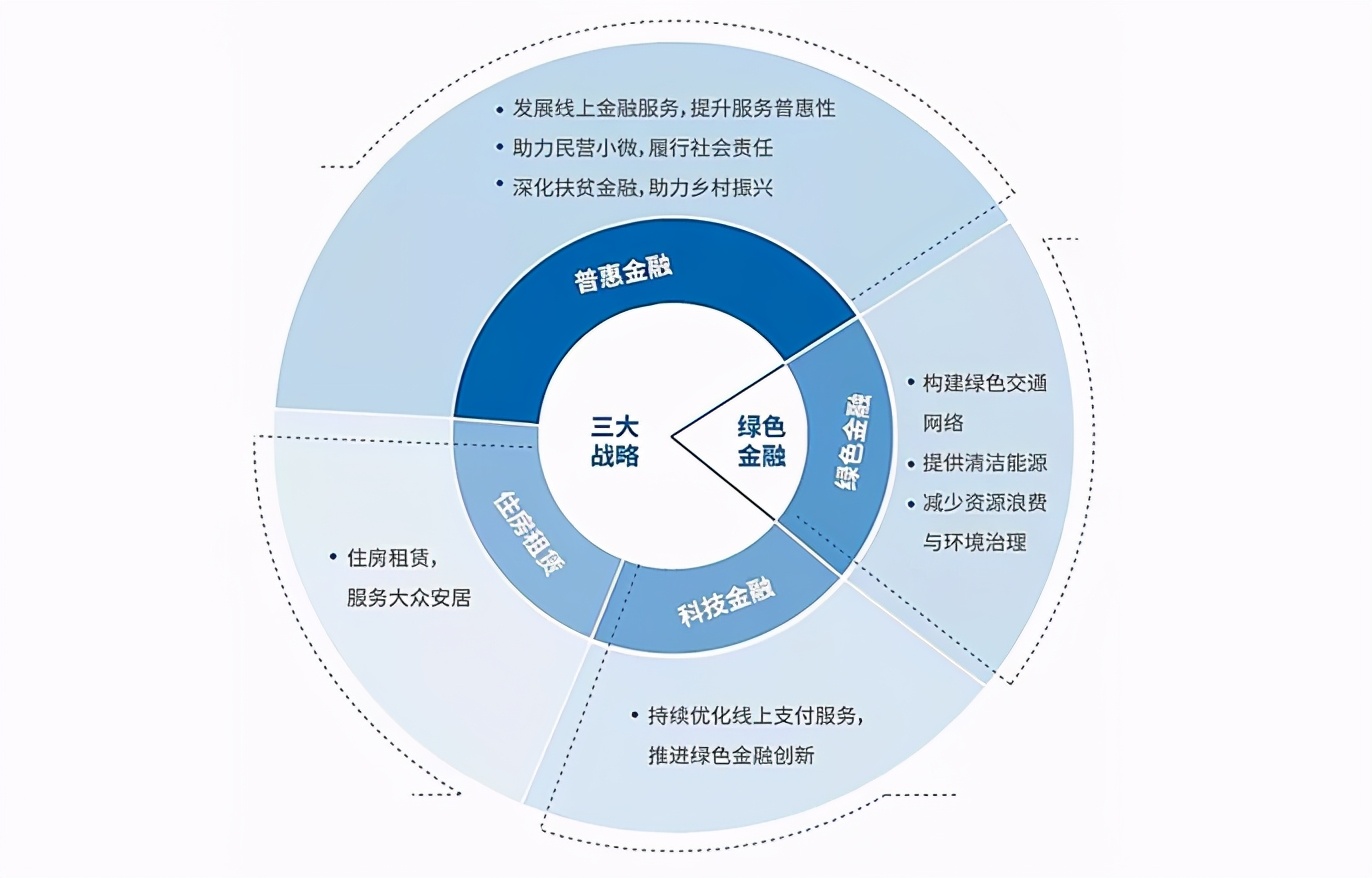

03 三大战略稳步推进

建设银行当前推进三大战略,即“住房租赁、普惠金融、金融科技”,每一个方向都结合实际,发挥了自身优势。

历史上建设银行“因建而生,因建而兴”房贷是建设银行利润和资产质量的压舱石。作为延伸,建设银行顺势开展住房租赁业务,目前已覆盖了326个地级以上城市。住房租赁战略的有效开展不但可以为建设银行创造利润增量,而且从实操层面响应了国家“房住不炒”的政策。

普惠金融是全行业和监管层当下最关心的发展方向。2020年末建设银行的普惠金融贷款余额达1.45万亿元,余额新增位列市场第一,普惠金融贷款客户170万户,新增37.52万户,量级庞大。

金融科技事关银行融资信贷、产品创设、理财服务、风险控制、成本管理等业务的方方面面。如果没有深入布局,未来很难在竞争中占据优势。

年报中董事长田国立提到:“建设银行以技术和数据双轮驱动,向基层提供强大的科技支持能力和客户服务能力,重构业务、数据和技术三大中台,向全面数字化经营大步迈进。”

实际行动上,2020年建设银行在金融科技领域共投入221.09亿元,较上年大幅增长25.38%,占营业收入的2.93%,这是真金白银实打实的投入。

相较而言,业内金融科技布局较深的招商银行也仅投入119亿,金额只有建设银行的一半,足见建设银行对金融科技的重视程度。

2019年末时公司的金融科技相关技术员工为1万人,到2020年末已增长到1.3万人。当然了,这个投入的产出是隐性的,但建设银行的战略方向正确,力度足够。

04 盈利能力强劲,估值便宜

在低负债成本和稳健的资产质量两大核心要素的驱动下,建设银行2020年加权平均ROE达到12.12%,领跑四大行。

与此同时建设银行的杠杆倍数并不高,在ROA 取得1.02%的优秀水平之上,其杠杆倍数仅为11.88倍(ROE/ROA),比较而言,业内上市银行的杠杆倍数则多处于13~15倍之间。

虽然,更低的杠杆倍数难以转化为更高的ROE,但却意味着更低的风险,这符合建设银行一贯的稳健风格,即以优异的客户基础,获得最低一档的资金成本优势,以较低的杠杆倍数在资产端投放低息低风险资产,进而获取稳健优良的盈利能力。

目前建设银行PB 0.76X,低于A股上市银行平均PB的 0.78X,综合考虑建设银行的资产质量、管理能力、拨备情况,加之负债端优势,建设银行很可能率先受益于加息周期。

随着未来经济复苏的进程延续,市场利率上行,信用风险下降,业内基本面改善,行业估值提升至PB 1.0X可期,建设银行目前的价格并不贵。(作者:修锐)

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP