(原标题:“代糖”龙头的资本谋局)

仅靠“代糖”概念已经不能满足保龄宝的“野心”,“Z世代”接班人也许有着更大的资本谋局。

近日,元气森林的一份道歉声明引爆网络:表示在乳茶产品的宣传中,并没有说明“0蔗糖”与“0糖”的区别,从而产生误导。

过去两年,元气森林依靠“无糖”概念迅速走红,成为健康饮料的“现象级”代表,其代糖“赤藓糖醇”供应商保龄宝(002286.SZ)一度受益于此股价暴涨,股价半年涨了五倍。

元气森林的道歉声明一出,致使资本市场上“无糖”概念开始动摇,A股“无糖”概念龙头金禾实业股价应声大跌。

按理说,保龄宝作为元气森林的直接供应商,股价本应是受影响最大的,但在4月12日开盘却高开高走,并在不久直封涨停。

收盘后,保龄宝发布公告,公司经查实,受市场对代糖产品需求旺盛影响,公司赤藓糖醇产品出现供需两旺,同时因玉米等原料价格上涨,公司按照市场及供需情况,对赤藓糖醇产品进行适当提价。

产品提价确实能够带动业绩的增长,但这真的能支撑股价的持续上行吗?这家公司又是怎样的投资逻辑呢?

01 浮流于表面的印象

无法否认,保龄宝确实因为元气森林而被市场熟知,并因此引发一阵股价上涨潮,但这却并非保龄宝真正的价值。

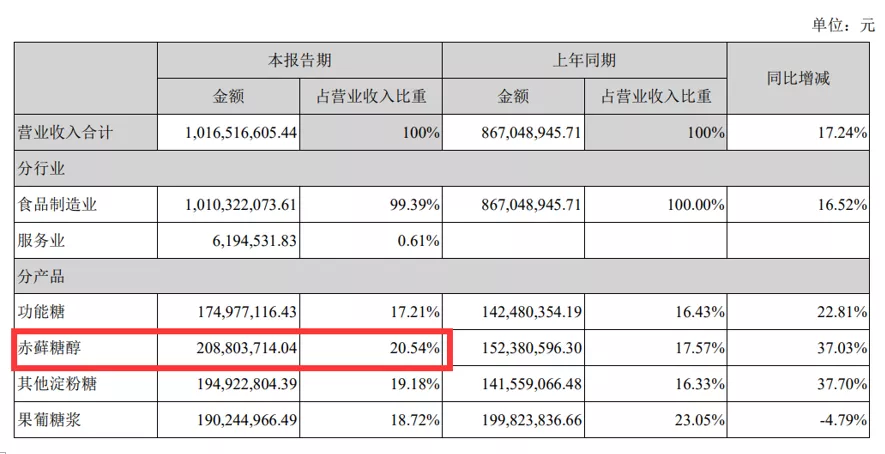

从营收规模来看,“赤藓糖醇”仅是保龄宝多条产品线中的一条,保龄宝已经成为全品类功能糖产品制造服务商,拥有功能糖核心技术及全产业链优势。

在2020年上半年,“赤藓糖醇”营收仅占总营收的约20%。元气森林确实给保龄宝带来了业绩的增长,但这种增长其实是比较有限的。

如果投资者对甜味素行业有所了解,那么应该知道,这是一个迭代极快的行业。过去几年,各类甜味素不断涌现;导致“代糖”行业的护城河并不够宽,辛辛苦苦建立起来的竞争优势,很可能被一款新产品推倒在地。

数据显示,2019年,全球“代糖”呈现列强割据局面,三氯蔗糖以24%的市场份额占据第一位、阿斯巴甜及安赛蜜分别以24%、12%位列二三位。而“赤藓糖醇”的市场份额则并不高,同时,赤藓糖醇甜度不足的产品特性,使其并不具有性价比。

可以说,没有元气森林的推动,“赤藓糖醇”可能依然是一个小众的“代糖”品类。由于不具备性价比优势,实际上“赤藓糖醇”很容易被其他“代糖”所取代。

这就注定,保龄宝与“元气森林”的结合只能是一时表面概念,很难对保龄宝的长期业务盘做出决定性改变。市场给予保龄宝“元气森林”概念股的定位,其实是一个浮流于表面的印象。

如果按照这样的印象贴标签,那么依照保龄宝与可口可乐、百事可乐、雀巢、吉百利、惠氏等跨国企业之间稳定的业务关系,显然还有更多光鲜的选择。

02 “Z世代”接班人

在产品之外,保龄宝也是一家颇具话题性的公司,因为它拥有A股历史上最年轻的实控人。

2021年3月25日,保龄宝披露了新一任的董事会名单。出生于1995年的戴斯觉成为公司新任董事长。作为“Z时代”一员,戴斯觉年仅26岁就成为A股上市公司董事长,这不禁让投资者对保龄宝这家公司的关注度大幅提升。

戴斯觉是永裕投资的唯一股东,而永裕投资又是保龄宝的最大股东。在保龄宝最新的董事会名单里,7个董事会席位中,4个是由永裕投资提名,而刘宗利和宁波趵朴分别提名2个和1个。

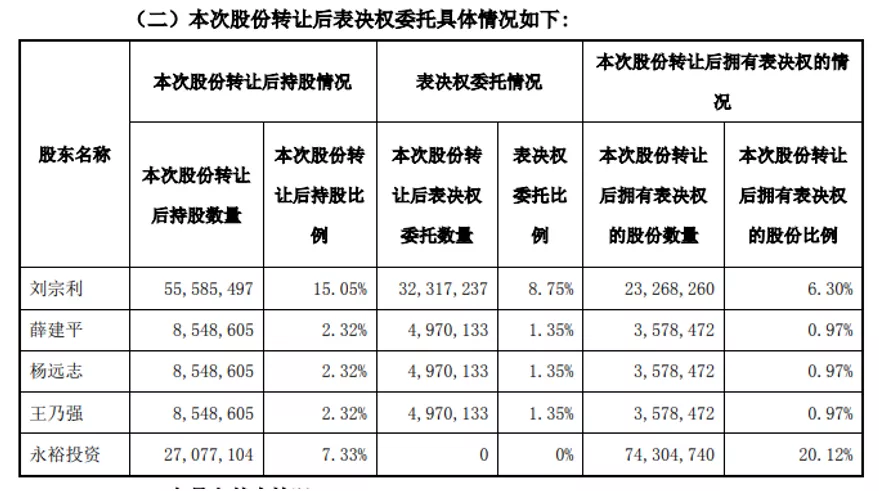

实际上,保龄宝由刘宗利一手创办,其一直都是公司的大股东。在2017年1月,刘宗利在内的多位股东与永裕投资签署《股份转让协议》,受让保龄宝7.33%的股份;同时这些股东还计划将保龄宝12.79%的表决权委托给永裕投资。

也就是说,在当时永裕投资就已经拥有保龄宝超过20%的控股权,成为保龄宝的控股股东。

该笔交易之后,保龄宝便进入了实控人变更的流程中。以刘宗利为代表的的管理层纷纷减持公司股票,而永裕投资则在不断提升自己的股份。

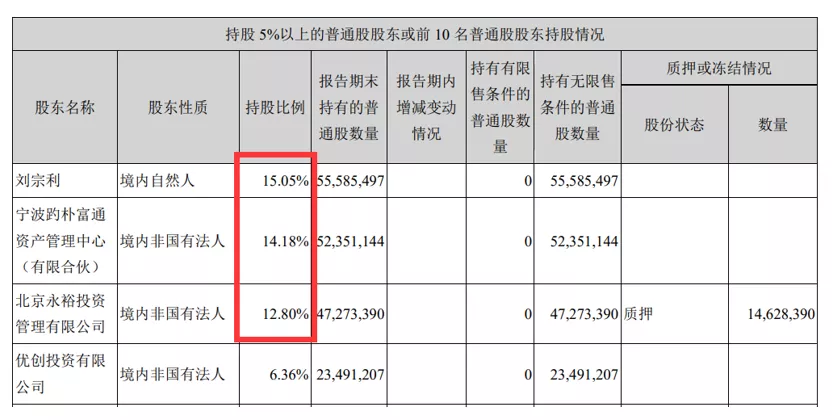

在2020年三季报中,永裕投资以12.8%的股份暂列公司第三大股东。但在最近几个月,创始人刘宗利和第二大股东宁波趵朴连续减持。

截止目前,刘宗利持股比例已经降至6.3%,而宁波趵朴也计划在未来6个月内将持股比例降至10%以下。以上迹象表明,永裕投资在保龄宝的控制权正在不断增强。多年的投资经验告诉我,保龄宝这家公司极有可能出现大的资本动作。

保龄宝看似平稳的业务下,实则一股暗流已经开始涌动,而年仅26的戴斯觉无疑是一切的关键。

03 背后的资本局

戴斯觉虽然年纪不大,却有着不输于其他资本大佬的亮眼履历。

资料显示,戴斯觉毕业于英国曼彻斯特大学,金融经济学理学硕士学历。从2016 年至今历任北京永裕投资管理有限公司董事长兼总经理,中华金融并购基金管理公司董事,欧邦琪全球控股有限公司董事。

尽管永裕投资入局保龄宝多年,但戴斯觉却一直并没有涉足公司的经营管理,在过去的几年中,其母亲邓淑芬都担任着实际控制人的角色。不仅连续多年担任公司董事长,而且还曾短期出任公司总经理。

邓淑芬女士大有来头。在她的一系列经历与任职中,包括了华商集团机构执行董事、副董事长、总裁;弘达金融控股有限公司董事局主席。中国生殖健康产业协会理事、战略发展委员会副主任委员;中国人口协会理事等职务。同时还在多家公司,担任法人、股东、高管角色。

另一方面,戴斯觉的父亲则是港股资本大佬戴昱敏。

自1993年起,戴昱敏就担任中经控股有限公司董事、董事长及集团主席;自2009年起担任中国生物医学再生科技有限公司执行董事兼监察主任。同时,还兼任陕西瑞盛生物科技有限公司及深圳艾尼尔角膜工程有限公司董事长及中国木材(集团)法定代表人。

中国再生医学(08158.HK)国际有限公司是中国第一家专业从事组织工程与再生医学产品研发、生产和销售的高新技术企业,早在2001年就在港股上市。目前,中国再生医学集团业务涉及组织工程、细胞疗法、化妆品三大业务板块。

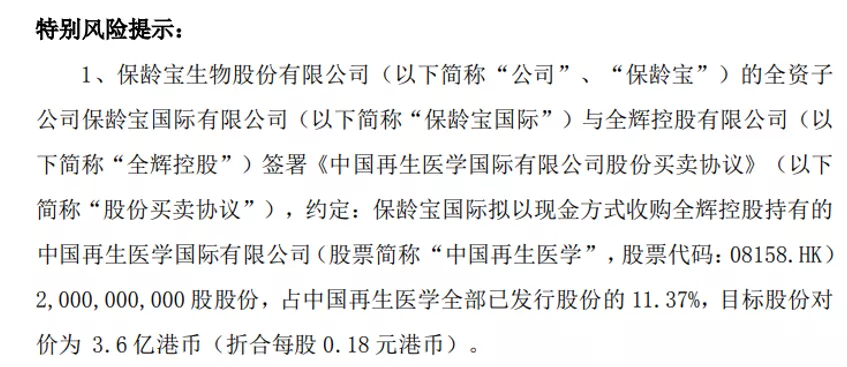

早在2018年的时候,保龄宝其实就已经与中国再生医学扯上了关系。公司预计将耗资3.6亿港元,向全辉控股收购中国再生医学11.37%的股份,而仅这部分投资已经增值接近3倍。

戴昱敏有着丰富的资本操作经验,曾经大名鼎鼎的“先锋系”,其崛起就离不开戴昱敏的助力,同时其本身也与“先锋系”有着千丝万缕的联系。是“先锋系”公司弘达金融(现更名中木国际)(01822.HK)的长期董事,同时还一直担任总裁的职务。

由此我们大胆推测,随着戴斯觉走上前台,“戴氏”资产有望被逐步注入保龄宝体内。鉴于保龄宝的核心“糖产业链”主业,与健康医疗相关的资源是最有可能注入上市公司的,极有可能产生协同效应。

04 水面下的医美王国?

一座漂浮在海面的冰山,实际只有七分之一是漏出水面的。从目前的蛛丝马迹看,医美极有可能是保龄宝未来布局的方向。或许一座医美王国正在悄然崛起。

2020年8月11日,中国再生医学与奥斯宝化妆品国际有限公司签订协议,将向奥斯宝出售中国再生医学组织工程有限公司及中国再生医院投资管理有限公司全部已发行股本,总代价为3500万港元。这就意味着,皮肤科产品、口腔科产品、眼科产品将正式从中国再生医药剥离。

就在剥离资产的一年前,星空医疗的创始人王闯在2019年10月加入中国再生医药,并担任董事长,从而将自身的利益与中国再生医药绑定。在此之后,星空医疗正式被授予中国再生医药的江浙沪产业基地,公司发展也得以提速。

无论是奥斯宝,还是星空医疗,其实都存在上市的需求,同时又与保龄宝原本“代糖产业链”能够有所契合,且这些标的都与“戴氏”有着某种关联。从目前来看,“戴氏”存在着向保龄宝继续注入健康资产的可能,而这极有可能是推动股价拉升的关键。

4月8日,海南发改委发布重磅政策,将鼓励知名美容医疗机构落户海南乐城先行区,在乐城先行区的美容医疗机构可批量使用在美国、欧盟、日本等国家或地区上市的医美产品,其中属于需在境内注册或备案的药品、医疗器械、化妆品,应依法注册或备案,乐城先行区可制定鼓励措施。

海南省对医美的扶持带动了港股医美概念股的全线拉升,必瘦站、四环医药、复锐医疗科技全都逆势大涨。

从历史来看,戴昱敏不缺乏资本操作的实力,同时保龄宝老股东持续退出的做法,也让公司资产重组的预期越来越高,或许保龄宝正在打造一座隐藏在水底的医美帝国。而资本市场正是看中了保龄宝的医美概念,以及这一概念背后业务重组的预期,才先人一步进入,推动了股价的上行。

当然,投资最大的魔力就是它的不确定性,回顾A股历史,重组失败的案例比比皆是,类似重组概念存在着极大的风险,有着重组失败的可能。投资者在注重股价上涨的同时,也应该注意其中股价回调的风险。(作者:林晓晨)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP