(原标题:网易困于“现金流主义”)

对现金流业务的执着,曾让网易活得一度很愉快。但随着时间的推移,却让其在中国互联网圈的存在感越来越低。

5月13日,网易代理的《宝可梦大探险》正式公测,上线五日一直稳坐iOS免费游戏榜TOP 5,畅销榜也始终停留在TOP 50之内。虽然《宝可梦大探险》的吸金能力依然较头部游戏有一定的差距,但这已经是最近一年网易表现最好的新游产品了。

提起今天的网易(NTES.US,09999.HK),投资者所能想到的可能依然只有游戏。

诸如微博、社交、O2O、视频、共享经济……这些年来的风口行业,网易不是完美错过,便是半途而废。

作为网易CEO,丁磊似乎对此并不以为然,他在接受采访时曾坦言:“我们更愿意在自己熟悉的领域里面做好自己的事情,不熟悉的领域,我们一律不碰。”

在丁磊看来,网易的根基是企业文化,可以总结成“稳扎稳打、专注、锲而不舍”三个词,网易的口碑,颇具匠人精神的游戏团队,似乎皆出于这种稳重的风格。

粗看起来,网易似乎也拥有爆款互联网产品――网易严选、网易味央、网易智造……但这些产品有个特点,从没有哪一款成为行业第一。

在网易拿得出手的领域――作为基本盘的游戏业务,迅猛发展的网易云音乐,也都被腾讯压在身下。即使有跨境电商第一平台网易考拉的高光一瞬,但也很快为阿里巴巴所并购。

为何网易始终无法成为行业第一?“千年老二”背后,看似是公司战略失当,实则是一道无形的天花板――过分看重现金流业务。

01 心理阴影

从网易发展轨迹不难看出,丁磊在私下里是一个“很理性”的人,他做事保守,风格强势,对于节奏的把控严格,比如与公司规模相比,更看重源源不断的现金流。

这种做事方式,或与网易曾经的大起大落有关。

网易上市发生在2000年6月,在未尝到胜利喜悦之前,丁磊却首先感受到了资本市场的苦楚。这件值得庆祝的事情,直接撞上了全球互联网泡沫破碎,科技公司市值迅速蒸发,使网易在上市首日就跌破了发行价,股价最低时跌至0.48美元。

上市后的第一个财报年,网易的首份财报就出现难产,据当时媒体报道,网易的近半数营收可能存在“误差”。随后,股票停牌,投资者诉讼接踵而至,丁磊恨不得马上把网易给卖掉。

在危机之中,丁磊破釜沉舟,做了这辈子最大胆的一次尝试,在众人反对的情况下,毅然进入游戏产业。

2001年,网易仅耗资30万元,便收购了广州天夏科技有限公司,后者成为了网易的核心游戏研发团队。一年之后,《大话西游2》问世,迅速风靡当时不算丰富的网游市场,从此网易完成转型,由传统门户网站蜕变为游戏公司。

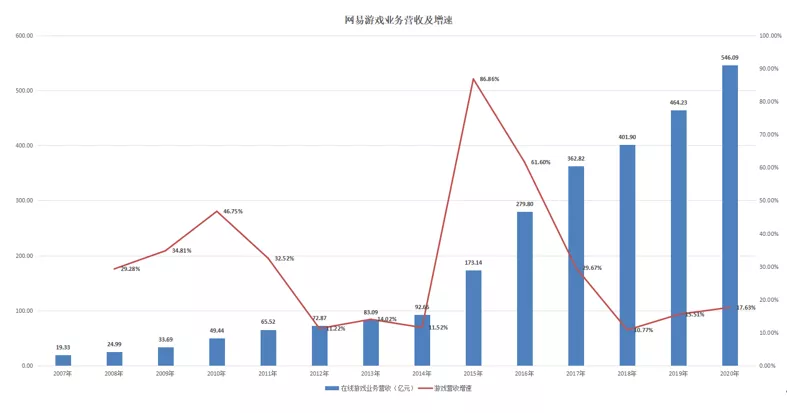

游戏业务不仅给网易带来了稳定的现金流,而且也让公司的业绩飞速增长。2002年网易的游戏业务营收仅0.37亿元,而到了2005年就增至13.8亿元,三年涨了37倍。

凭借游戏业务的成功,网易股价急速攀升,在2003年10月最高升至70.27美元。基于此,丁磊首次成为中国首富,享受着来自中国互联网甚至于商业界的荣光。

如今我们回过头来深度复盘,在企业发展最危急的时刻,丁磊果断选择战略转型,进军完全没有经验的游戏领域。对很多危机中的企业而言,盲目的放手一搏可能只会加速死亡,而丁磊却凭借向死而生的决绝,成功将网易从“死亡线”上拉回。

虽然网易上市之后的路线发展,以一个大团圆结束,但这种危情时刻,难免为丁磊的心理带来深刻影响,甚至波及日久,让他在大多数抉择时刻,做出选择稳健保守的选择。

02 痴迷现金流

很多投资者的印象中,除了丁磊很难想到第二位高管的名字,在阿里巴巴、京东纷纷完成“话事人”交接后,网易依然还由丁磊苦苦支撑。

保守稳健并没有错,但却并不一定符合管理层的利益,尤其在游戏业务战略地位不断提升的时候,其他业务逐渐边缘化,由此产生的分歧,很容易导致高端人才纷纷出走。

网易的股权结构中,丁磊的地位始终无人可撼,即使如今网易已经如此成熟,但其持股比例依然接近45%。在如今的网易决策体系中,丁磊拥有绝对话语权,所以我们才会看到,网易身上的“丁氏风格”越来越明显。

其实,丁磊并非一直如此“独断专行”,在网易刚上市的时候,他曾大胆放权,重金聘请黎景辉担任CEO,而自己则专心聚焦技术。但正是这一大胆的决定,差点葬送了网易的前程。

黎景辉上任后,对网易创业班底进行了大规模清洗,先后挤走了运营副总裁关国光和财务总监何海文,甚至还与丁磊爆发正面冲突,想要实现对网易的完全控制。据当时媒体报道,网易财报的“误差”很可能也与黎景辉有关,但是否如此已然无法考证。

“丁黎之争”绝对是2001年的全网热搜,丁磊在股价暴跌与内部失控的情况下,依靠绝对的控股权,最终守住了网易。如果丁磊的股权再少那么一些,那么或许故事就会是另外一个结局了。

尽管此后,丁磊依靠游戏业务“再造了一个网易”,而他的心中,却再也没有过放弃公司控制权的打算。

网易并非没有好的项目,但这些项目似乎始终都没有进入到丁磊的规划中,尤其是新业务的现金流往往都是负的。如果这些项目发展得不好,那么就会被果断抛弃,即使发展很好的考拉,也被毫不犹豫的出售给了阿里。

今年3月,网易云音乐迎来巨震,网易云音乐市场副总裁李茵离职,网易云音乐CEO朱一闻被降职,改由丁磊亲自接管CEO职务。网易云音乐可算是网易现有业务中潜力最大的一个,极有可能拆分独立上市,管理层的变动又让它的未来多了一份未知。

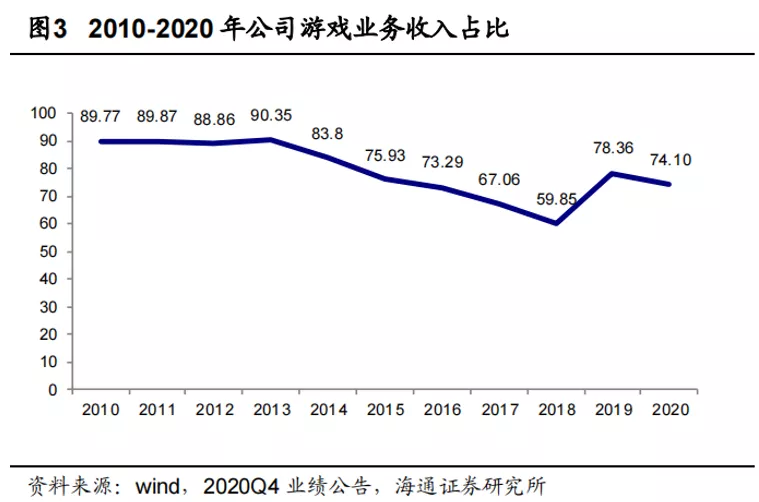

对于现金流业务的痴迷,让丁磊不再轻易相信盲目扩张。正是这份坚持铸就了网易,但同样的也让网易的营收与游戏业务高度相关。财报显示,在出售考拉后,网易游戏业务在总营收中的占比重新回到70%以上。

不难看出,游戏业务的发展决定了网易的未来。除游戏业务外,养猪、卖茶、网易严选等业务也都具有很充裕的现金流,而这些也是网易投资的方向。

03 老化的游戏

如果说没有值得信任的人是网易未来该考虑的问题,那么网易游戏整体老化,过于依赖拳头产品则是对公司业绩有着实打实的影响。

回溯网易游戏发展,其大致经历了三个阶段:端游为主(2001年-2015年)、端游手游化(2015年-2016年)、手游创新(2016年-2018年)。

在端游时代,网易有两大核心驱动,以《梦幻西游》、《大话西游》等自主新游为主,辅之以《魔兽世界》、《暗黑破坏神》、《炉石传说》等暴雪代理游戏。在那个时代,网易由于较为出色的游戏口碑,积攒了一大波死忠粉。

从2010年开始,端游的热度逐渐下降,取而代之的是手游的崛起。作为国内游戏企业中,IP变现能力最强的玩家,网易首当其冲的在2015年将《梦幻西游》手游化,并取得惊人的成绩。时至今日,《梦幻西游》依然是国内吸金能力数一数二的手机游戏。

《梦幻西游》的成功让网易坚定了IP手游化的决心,随后又将《大话西游》、《倩女幽魂》、《天下》等端游搬到手机之上。端游IP的手游化成功让网易的游戏业务再次腾飞。

但老IP的数量和爆发力都是有限的,网易从2016年开始新周期的IP创牌周期,《阴阳师》、《荒野行动》、《明日之后》就是在那个阶段诞生的。

从营收增速可以清晰发现,网易游戏的增速从2018年开始再次进入低谷。究其原因就在于新游乏力,单纯依靠拳头产品,已经很难让业绩再上一个台阶。

在网易游戏官网中,被列为热门推荐的游戏,全部出品于2019年之前。如果我们以网易官方对游戏的态度作为评判,那么过去两年多时间中,网易所推出的新游都可以用失败来形容。

对一款游戏而言,都要经历四个阶段:测试期、爆发期、成熟期、衰退期。因品质的不同,游戏周期的长短也不同,但所有游戏都无法避免由事件带来的“周期淘汰”。

目前网易的爆款游戏,全部都是运营三年以上的老游戏,这对于平均游戏年龄仅1年左右的手游来说已经算高龄。尤其是网易的两款拳头产品《梦幻西游》与《大话西游》,都运营了5年以上,新入坑的玩家已经越来越少。

在网易游戏业务趋势渐降的大趋势下,光凭借一款《宝可梦大探险》是远远不够的,当拳头游戏的营收滑坡,网易市值的支柱恐将被击破。

04 没有存在感的存在

无论是企业管理,还是业务规划,丁磊都愿意听从自己内心的想法。这样做最大的好处就是不会再出现“内部斗争”,但同时这样的做法也有可能让企业的活力丧失,这就导致了网易在中国互联网圈的存在感越来越低。

网易拒绝风口行业是稳健布局,表面上看是认为这些行业机会不行,但其背后的核心则是对于现金流业务的那份执着。丁磊从不否认自己的缺陷,他曾剖析自己:“我性格直接,包容性差,所以只能给自己标一个真小人,而不是真君子。”

过去几年,丁磊专注于游戏的做法显然是正确的,但如今行业监管越来越严,版号获取也并不容易,游戏公司在想保持之前新游的高频迭代已经不太可能。

摆在网易面前最大的问题就是,瓶颈已经出现,但丁磊却不想去打破它。专注于现金流主义,让网易从奄奄一息中重获新生,这已然成为丁磊判断价值的标尺。

老派的网易还应该坚持自己对于现金流业务的执着吗?这或许是摆在管理层面前的最大问题。 (作者:林晓晨)

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP