(原标题:重新破圈,欢聚集团的出海之路)

迭代出奇迹。

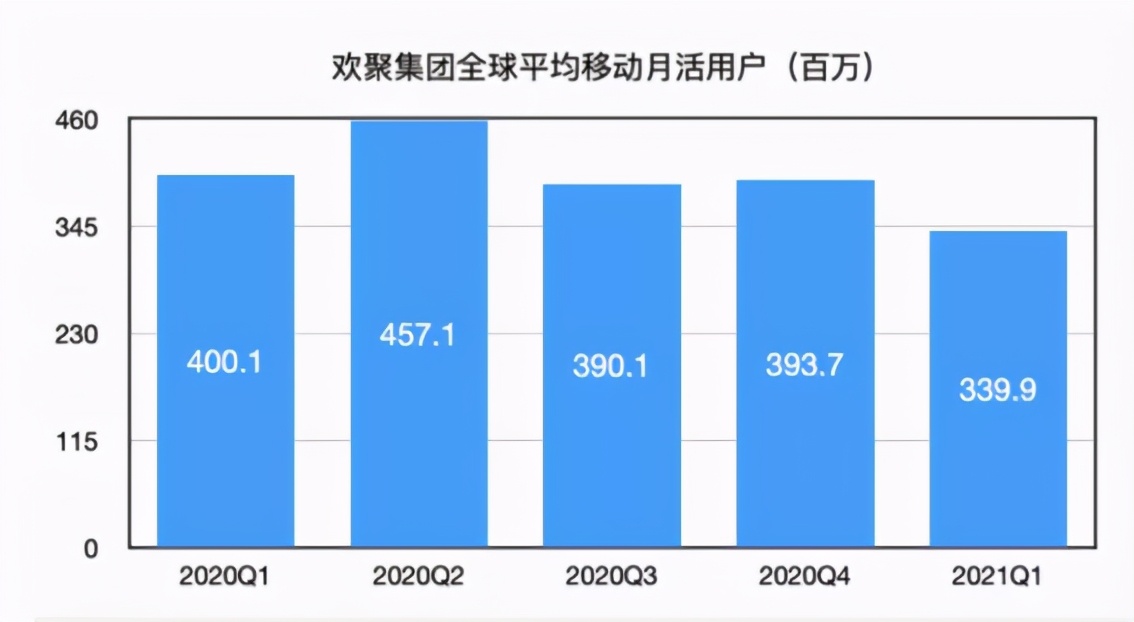

5月28日,欢聚集团(NASDAQ:YY)2021年一季报公布。其内容显示,由于印度政府封杀部分中国应用,以及集团主动调整了投放策略,欢聚全球平均移动月活用户同比大幅度下滑15.1%至3.399亿。

2021年1月26日,印度政府宣布把去年6月对包括欢聚旗下 Bigo Live、Likee、Hago 在内的 59 款中国 APP 的禁令升级为“永久性”,这对欢聚的全球化增长战略造成了严重的冲击。

欢聚集团全球平均移动月活用户环比减少5380万至3.399亿,其中Likee的平均移动端月活同比下降12.6%至1.150亿,Hago的平均移动端月活同比下降57.7%至 1310万,但Bigo Live的平均移动端月活有所增长,较去年同期的2670万增长9.0%至2910 万。

但反观欢聚一季度季报,笔者认为整体解析利好居多。主要原因有三点:

其一,得益于 BIGO的经营亏损缩窄,非美国通用会计准则下,归属于欢聚净亏损同比收窄62.7%至2410万美元。

其二,得益于BIGO付费用户增长,以及Bigo Live和 Likee变现能力提升,欢聚集团直播收入为6.14亿美元,同比增长95.6%。加上其他收入2900万美元,欢聚一季度营收6.43 亿美元,同比增长88.1%,超过华尔街分析师预期。

其中,值得纪念的是,BIGO营收规模超5.811亿美元,同比增长92.5%,在非美国通用会计准则下,首次实现净利润层面盈利。

其三,印度只可能“终身禁止”欢聚旗下 Bigo Live、Likee、Hago一次,这导致欢聚全球平均移动月活用户(MAU)下滑的底层原因将会消失,欢聚集团利空出尽,一季报发出后引发的跌幅反而能提供更多的安全边际。

同时,欢聚给出了二季度业绩指引,公司预期净收入会在6.45亿美元至6.63亿美元之间,同比36.2%至40.0%的增长。

在国际局势紧张的当下,遭“印度封杀”的欢聚反而呈现出稳定而健康的增长。同时,欢聚成功打造了多款爆款产品,凸显了其作为中国企业全球化范本的价值,放眼全球市场,也是最成功的出海企业之一,其出海经验值得借鉴。

01 两次“从0到1”

2021年元旦,迪拜地标建筑、世界第一高楼-哈利法塔,出现了一场长达3分钟以BIGO为主题的璀璨灯光秀,点亮了深邃的夜空。全迪拜都在看,路人直呼豪气冲天,一夜火出圈,成为全球主流视野关注和议论的焦点。而这不过是欢聚集团打的巨额广告,目的是向外界宣告,BIGO将开启全球化新篇章。

事实上,虽然BIGO已经是欢聚旗下最大的营收来源,正享受王者级的营销待遇,但是,却只是公司的第二曲线产物。或者说,只是李学凌的第二次创业。而他的初次“从0到1”,是一款叫YY的互联网语音平台。

2005年,欢聚集团正式成立,主打业务是互联网语音平台。2012年上市的时候,旗下已经拥有了YY语音、YY游戏运营、YY教育等一众产品线。但是,此时欢聚的市值只有6亿美元。所幸,在找到秀场指标这个超级吸金的商业模式后,公司的市值一度翻了十几倍,达到百亿美元级别。

不过,在经历2016年的“千播大战”后,YY也遇到了瓶颈,加上短视频抖音快手的冲击,YY的国内用户增长一直停滞不前,市值也回撤到四十亿美元上下。

寻找增量市场,似乎是破冰之道,而此时的海外市场还只是一片蓝海,从法律法规到监管政策、政治、人文、宗教、语言、习俗......各国各地千差万别。

为了寻找到差异化、实现“从0到1”的突围,李学凌和公司高层想到了一个“曲线救国”的办法:先从东南亚市场直播市场做起,然后再一步步做到全球第一。

2016年,一款针对东南亚市场的直播产品Bigolive上线,这标志着2015年由李学凌创立的BIGO正式转型做海外市场,并逐步拓展到全球,短视频应用Likee、视频社交应用imo以及游戏社交应用Hago等各种产品逐步成熟,形成了以“视频通讯、小游戏社交应用引流,直播、短视频应用变现”的产品生态。

2019年3月5日,欢聚集团宣布以14.53亿美元收购BIGO剩余68.3%股份,交易完成后,欢聚集团持有 BIGO 100%股份。

这无疑是一次双赢的结局。对于BIGO,可以进一步强化直播内容生态,获取 YY 在国内成熟的主播培养体系和变现经验。对于 YY,可以借助Likee在海外短视频领域的经验和能力积累,协同拓展海外市场。

结果是,到2019年底,BIGO三款产品相加在全球150个国家和地区有近4亿月活用户(MAU),而同年TikTok的MAU为5亿。

至此,欢聚集团以直播产品Bigolive、短视频应用Likee、视频社交应用imo以及游戏社交应用Hago构建的“短视频内容+直播社交”的产品形态已基本成型。BIGO在海外能独当一面的能力,也为剥离国内YY业务埋下伏笔。

BIGO办公机构(部分)全球分布

02 价值由进化而来

发展到2020年,欢聚集团画出了清晰的发展路线和未来规划:在实现了第一阶段的规模性增长之后,价值型增长成为集团下一阶段目标。

同时,根据应用数据统计公司SensorTower,自2020年3月至今,BIGO几乎每月都在全球应用收入榜前十,这也是李学凌迭代出欢聚3.0的数据基础。

于是,当Bigo live在2020Q1营收达到19.7亿元,接近欢聚集团国内的直播规模后,欢聚在2020年4月将虎牙直播以2.262亿美金卖给腾讯,又在11月将YY直播以36亿美金卖给百度。

而在出售YY直播前,欢聚2020前三季度BIGO的收入达到85.6亿元人民币,比YY多出近3亿元,成为欢聚的第一大收入来源。

出售YY直播和虎牙后,BIGO是欢聚集团仅剩的核心业务,正式进入价值型增长的欢聚3.0时代。2021年一季度,BIGO贡献了欢聚接近9层的利润,达到5.81亿美元,同比增长92.5%。

拆开来看,BigoLive通过产品功能迭代,进一步满足了用户社交互动需求,一季度整体开播人数环比Q4提升6.5%,人均开播时长环比提升1.9%。

针对多人互动场景,强化了主播和上麦嘉宾个人信息的展示,给到观众更多互动切入点,多人语音房、视频房人均观看时长环比分别提升9.7%、16.1%,多人房上麦转化率环比提升了11.2%。

异步内容生态持续得到优化,社区渗透率环比提升7.0%。最终,一季度Bigo Live MAU同比增长9.0%至2910万,营收同比增长106.2%。

Likee短视频观看升级为全屏体验,并持续优化推荐算法,为内容创作用户提供有效的数据指导以及纠偏工具,每天有10%的签约内容创作用户使用。

为进一步改进直播间内社交互动体验,算法侧加入了更多信任关系分发,用户人均停留时长环比提升了25.5%,直播有效MAU提升9.5%。一季度业绩上,Likee MAU为1.15亿,营收保持快速增长,同比增长4.2倍。

Hago一季度上线了多款语音房多人游戏,首次引入了家园模式,允许用户为自己的社群和好友创建家园,进行实时文字、语音、视频互动,更好地满足用户基于兴趣的交友需求。

因此,Hago即时娱乐与社交互动融合的产品体验得到进一步提升,语音房用户人均开播时长环比提升8.5%,人均观看时长环比提升6.2%,上麦率提升2.2%,频道渗透率环比提升10.9%。一季度业绩上,Hago收入同比增长66.8%,付费用户数量同比增长28%

除此之外,结合本次季报,我们可以推测,李学凌为BIGO商业选定的长期价值是电商。他认为应该帮助中国强大的制造业推广到海外,最终,笔者预测欢聚的营收将转化为以电商为主,直播为辅,再加上部分广告收入。

03 出圈的想象

业绩增长是股价“催化剂”,好的业绩来源于好的生意模式,即符合可预期、可展望、可想象这3个要求。

可预期要搞明白1年内的业绩和估值情况,可展望要能大致推断出企业未来3年的发展路径,可想象要能对10年后的未来有所期盼,前两条决定企业的业绩及可持续性,最后一条决定能否在估值上升的情况下表达业绩。

欢聚集团经历了国内YY业务主导的欢聚1.0蛮荒时代、国内YY加上海外BIGO齐头并进的欢聚2.0规模化时代、海外BIGO主导的欢聚3.0价值型时代。

实际上,欢聚集团不断迭代的背后,是对人性的深刻理解。对于行业来说,欢聚开创了中国内容出海公司“本地化运营”的模式,其出海历程已经成为行业范本。

经过一年多的业务出售和调整,欢聚已经大不相同。2019年底,它的一半业务和收入都在中国,另一半在海外。今天,欢聚几乎全部产品和收入都来自海外。

而聚焦的结果就是BIGO付费用户增长和变现能力提升,首次实现净利润层面盈利。但是,更重要的潜在一点,出售国内业务后,欢聚能为未来潜在业绩增长点的电商提供更多的人员上的技术支持和现金支持。

现在来看,欢聚集团在BIGO的直播业务尚未达到业绩增长瓶颈的时候,已经开始在有市场潜力的海外电商领域打造新的业绩增长点。现有直播业务的业绩确定性和未来电商业绩可预期的弹性,欢聚集团或许会面临着一次重新的成长股价值重估机遇。

实际上,海外市场从来不缺乏激进的开拓者,但在国际局势难以判断的当下,出海的难度和风险大大增长。在不确定因素的影响下,出海业务或许将进入漫长的“冬天”,但这仍然无法阻止敬畏市场、尊重规则、愿意学习的开拓者。 (作者:彭吉)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP