��ԭ���⣺�ⶾ����ҽ����ӿ��

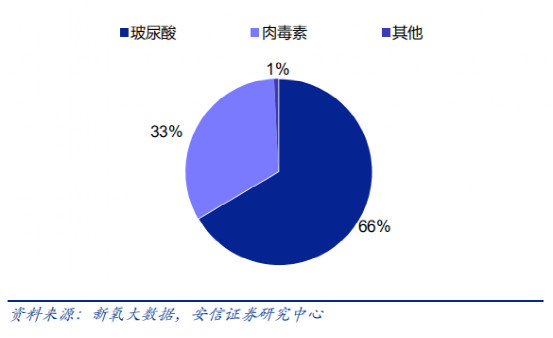

�û������仯���л���ˮ���Ĵ��棬����֢�����ӣ����ⶾ����ҵ��������������

19����ĩ����ŷ������һ��ʳ���ж��¼���������ʳ�����㳦����������֮�⣬��ʮ�˳������Ӻͼ������֢״��

������ѧ�Ҵ��㳦���ҵ��˲���������һ�������������ʳ���ж�������ϸ��Ҳ�ʹ˵������ⶾ�˾���

�ⶾ�˾�����Ȼ�綾����ǿ������֮һ��0.1�˾�������������

�ڶ�ս�ڼ䣬�ⶾ�˾�һ�ȱ���������������ԭ�ϣ����ڽ����ƽ���������ɱ������ת������Ϊ��һ�ּ������Ƶķ�����

1946�꣬������ѧ���д�ͨ���ᴿ���״λ�þ������ⶾ�أ���Ȼ�Ѿ��߱��ᴿ���������дIJ�δ�����Խ�������ҽҩ����

ֱ��60������ۿ�ר��˹������̽��б�ӻ������Ʒ���ʱ����ͬ�½��ܴ��д����������ⶾ�أ����ɹ�������������б�Ӻ��������Ρ�

˹���صijɹ����ܿ������˴�ҩ��Ĺ�ע��

1991�꣬������ҽ��ֱ�Ӵ�˹�����������������ҩ���ר������������Ӧ���ڸ�������2002 �꣬�ڰ��������ƶ��£��ⶾ�ػ�� FDA ������ҽ�����ݳ��壬�ɴ˿�����������Ĵ�����Ļ��

���ҩ�����ǽ������һʱ�ı����ʣ�BOTOX�������� 2019 �꣬��Ϊ�������������۶�ߴ�38����Ԫ��

�й������ⶾ�ص��о�������������1993�꣬ҵ���˳ơ���������������������Ʒ�о������������ⶾ�ز�Ʒ���������������

������BOTOX����4�꣬��Ӣ�����ʣ�Dysport������2�꣬���պ��������ĺ�����Ʒ����������ʮ���ꡣ

������֪��������Ŀǰ��ҽ�����δ��������2000��֮ǰ���������ⶾ�ز�Ʒȫ�������ڽ��ڣ��ڵ�ʱ�ĺ���ҽ���г�������BOTOX��Ӣ��Dysport���й������Ϸ��˺����г���

ǧ����֮��������ҵ������ ��2006���Ƴ����ⶾ�ز�ƷMeditoxin ������������Ʒ�Ƽ���������

����ⶾ�ز�Ʒ�Ѿ���Ϊ������BOTOX�����ܻ�ӭ�IJ�Ʒ����ҵ��չͬʱ�������������˴��ⶾ�ء����ڹ����������ڹ����ľ�䡣

�뵱��ĺ������ƣ�����й�ҽ����ҵ��ӭ��ʷʫ���ķ�ڡ�

ȥ��9�£�A��ӭ���ˡ�������ę́�������ͣ����к�ɼ�һ·����������ֵ�Ѿ�����1700��Ԫ�����������⣬�������껺�����Ĺɼ�Ҳ��һ·������ССһ�벣���ᣬ�Ѿ�������һ���ƽ�������

���˶��������ᣬ�ʱ���������������ҽ����ҵ��������ʵ���ڷ����ع���������������֮�࣬Ҳ���ⷢ���ʱ������ھ�ҽ����ҵδ�����ص㣬�Ƿ��ת���ע�Ȳ�����ô�ߵ������롪���ⶾ�ء�

01 ���ϳ�����û�Ⱥ

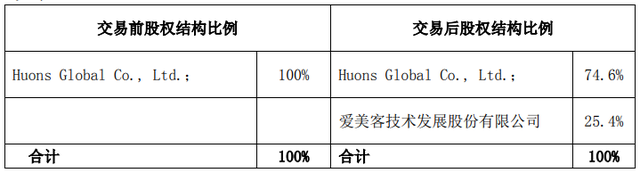

2021��6��24�գ���������ę́�������ͣ�300896.SZ�����������۶������У���������Ϣһ���Ƴ��ģ�����һ����ڼ��벼���ⶾ�ز�Ʒ����Ϣ��

���ݹ��棬�����ͽ�����8.86��Ԫ���չ�������Huons BioPharma�Ĺ�Ȩ���չ���ɺ���������ҹ�˾�ijֹɱ�����ͻ��25%��

�ڷֲ�ǰ��Huons BioPharma��Huons Global ���ⶾ����ҵ���ţ����ⶾ�ز�ƷHutox��2019���ú�����Ʒע��֤��

�����͵��ⶾ�ر��������˺���Huons��˾�IJ�Ʒ��Ŀǰ����ز�Ʒ�������ٴ�����Σ�Ԥ�ƽ���2024��������С�

����������ע���ⶾ������������ȫҵ�����⣬����Ϊ��Ӧ�Լ����������û�Ⱥ��Ǩ�ơ�

�ֽΣ��й�ҽ���г���Ҫ����������ⶾ����ϵ�в�Ʒ��ռ�ݡ��ݰ���֤ȯ���ݣ�����2018��ȣ��ⶾ�ص��г��ݶ�ԼΪ�������һ�롣

���Ⲣ����ζ�Ų�������г���ģ����ʱ��ѹ���ⶾ�أ��ںܶ�ҽ������ĺ���Ա��У��ⶾ�ض������ܻ�ӭ����Ŀ����ҽ�����Ƴ���ռ����ߡ�

������������ԭ�������ҹ�ҽ����ҵ�ո��������ߵ�����������г��������Բ��졣

��Ȼ�ⶾ�غͲ��������������Ч�������ǹ�Чȴ��ȫ��ͬ����������Ҫ�������Ŀ����ֹ�����������µĽ�ԭ������ʧ��Ƥ��֬��ή�������ⶾ������Ա��鼡�ⷴ���������µ����ƽ��г��塣

�ӹ�Ч����������������������ܵ������û������������ⶾ�����������������Ⱥ��

�ݷ���֤ȯ���㣬�ҹ�ҽ��������ƽ������24.45�ꡢ20-30 ��������ռ�ȳ��� 65%��������ҽ���Ƴ���80%���Ƴ���40�����������߹��ף�ȫ���ⶾ���Ƴ���77%��35�����������߹��ס�

Ŀǰרע��ҽ�������ڡ�1.0�û�����������ͽ��ᣬ��������͵��������ⲿ�֡�1.0�û����Ʊ�Ҫ��ԡ�2.0����ת�䡣

�����û�Ⱥ��������ҽ���û���������乹�ɲ�������Զͣ����24.45�꣬���û����죬���Ƕ������������Ҳ���ߡ�

�ֽΣ��ҹ�ҽ���г������ٴ������г����������ı仯����Ϲ����г��ľ��飬�ⶾ�ؽ����������һ��ҽ����ҵ�ı��㡣

02 ���������ӱҵķ���

�ⶾ����һ���ż����ߣ��������̼�Ϊ���ӣ��г��������͵�������ҵ��

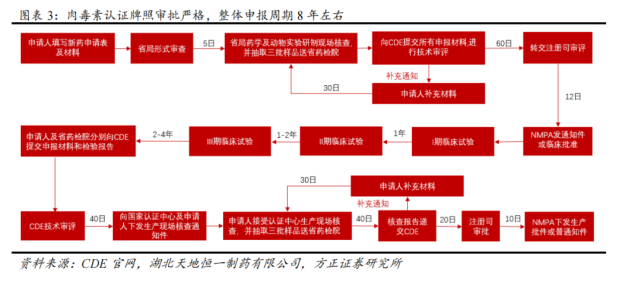

����ǰ���������ⶾ�ؾ��и߶��ԣ�������ʧ�ͻ���ɺܿ��µĺ��������й������ⶾ�ز�Ʒ������Ϊ����������������8�����ϡ�

�ֽΣ��ܶ�����ⶾ�ز�Ʒ��Ҫ����III���ٴ������Լ��������������ڡ���2020��֮ǰ���й��г���������BOTOX���й����������Ʒ�������С�2020�꣬Ӣ��Dysport�����������������

�ݹ��Ŀ������Ʒ������BOTOX����ռ�ݸ߶��г����й��������ǹ����������ѡ�����ջ��������Ӣ��Dysport���������������������ҵ�ṩ�˸����ѡ��

һֱ�����������й������Ͽ���������ѡ���á�ˮ������Ʒ�������Լ۱ȡ����й��ⶾ�ء�ˮ�����г��У��ּ���ȫ����������Ʒ��ռ�ݡ�

������ʾ���۶���Meditoxin�������������ᣩ���̶���Botulinumtoxin�����г�ռ���ʷֱ�ﵽ43%��37%��18%��

����ˮ�����������Ա�֤��Ʒ������������Ͷ���ż����ʡ��й���������Э��������ʾ��2016 ����������������۵�ע����ҽ����ƷΪ 400��-500��֧�����������г����������������г���2-3��������70%�IJ�ƷΪ��ð��Ʒ��

�ڰ��������ᣩ�����������й��ⶾ���г��������߳���ˮ������̶��

һ���棬�Ļ�ҽҩ���������������ܻ�ӭ�Ⱥܸߵĺ�����Ʒ���������Ե��Լ۱����ƣ�������Ϊˮ�������ߵ������ѡ����һ���棬�����۶���Meditoxin�����Ʒ���ϸ�������ٶ��� KFDA �������ɡ�

�ݹ�������ҵ���Խ������ȶ���������ͷ����Frost��Ԥ�⣬��ȥ�����ⶾ���г������ٳ���31%����2019�������ⶾ���г��Ѿ�����36��Ԫ���г�Ԥ�ƣ�δ��������һ�����Խ�����17.5%�ĸ߸��������ʡ�

��ȥ���ֻ���ҵ�У�Ҳ����ˮ�����е����⣬�������л��IJ����ռ����л���ˮ��֮��IJ������С����ȥרע��ˮ���Ŀ�Ⱥ������Ϊ���л������ҡ�

03 һ����ʱ�����ܵ���Ϸ

ҽ����ͷ�����������������ѻ��������������͡�����ҽҩ������ҽҩ�Ⱦ�ͷ��˾���ѳ��Բ����ⶾ�ز�Ʒ��

�����ⶾ�ر����������ԣ���˸����ձ�ѡ���ô����ķ�ʽ���������н��̣���ʹ���ⶾ�ز�Ʒ���У��Ѿ���Ϊ��һ����ʱ�����ܵ���Ϸ��

����Ʒ���ձ��Ϊҽ����ͷ����ѡ��������ѡ���뺫��Huons������������ҽҩҲͬ������˺���Jetema�ⶾ�صĶ��Ҵ���Ȩ��

�ݻ���ҽҩ��¶�����ⶾ�ز�Ʒ������к��10��ʱ���У�Jetema���ṩ32��Ԫ�IJ�Ʒ��Ԥ�ư����͡�����ҽҩ���ⶾ�ز�Ʒ������2024�꼯�����С�

Ŀǰ���ⶾ�ز�Ʒ��������Ӧ������ü�ơ���β�ơ��������κ��漡�����ĸ�������ŷ�������ⶾ�ص�Ӧ�÷�Χ��Ҫ��öࡣ������ҵ�ķ�չ����������������֢Ԥ�ڣ�Ҳ��Ϊ�ⶾ���г��ṩ�����ռ䡣

�ۺ϶��ԣ��ⶾ����ҵ��������Ҫ������ԭ����������һ�û������ı仯������л���ˮ�����������������֢��������

̹�ʶ��ԣ��ֽ��ⶾ����ҵ��Ȼ��������ǰ�ڣ���δ�������ͷ��ڡ�����һ���Ǹ��������Ȧ�ص���Ҫ�ڵ㣬˭�ܹ����������ռ������г��ݶ˭���õĿ�ס��λ����ռ��ҵ�ڵ�����λ����

��Ŀǰ�������ٳ������ʺͺ��������ϲ�Ʒ���ոջ����ļ���Dysport��������ӵ�н�3��Ŀմ��ڣ���Ȼ���Ƹ����ڰ����ͺͻ���ҽҩ˳�������������г��Ž�ӭ�����Ȼ������ᣬ��ʱ������ҵҲ�����ӳ��졣

���о�ͷ���������ⶾ����ҵ����������������У�ҽ����ҵ����һ��ս�£��������Ѿ����졣

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP