数据来源:新时代

主营业务:光伏胶膜是核心业务(营收占比89%)

公司主营业务分三块:胶膜(普通EVA、白色EVA、POE)、背板、电子材料(感光干膜、挠性覆铜板、感光覆盖膜等),2019营收占比为89.29%、8.26%、0.9%。光伏胶膜是核心业务。EVA胶膜对太阳能电池组件起到保护和封装作用,可以提高组件的转换效率,延长使用寿命。

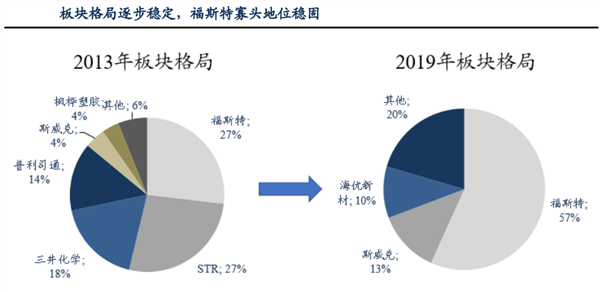

行业地位:全球光伏胶膜龙头(全球市占率57%)

数据来源:东吴证券

2019年胶膜出货量7.49亿平米,全球市占率57%,并且是行业第二的4.5倍、行业第三的5.5倍。公司在光伏胶膜领域处于全球寡头垄断地位。胶膜在2013年之前被国外垄断,公司2004年进入光伏胶膜领域,2008年跻身全球前三,2013年市占率27%成为龙头,福斯特用9年时间完成从0到全球第一的飞跃式发展,2019年提升至57%,进入寡头垄断格局。目前国内企业在国内胶膜领域市占率超90%,完成国产替代。

公司竞争优势

1、更低的原材料采购成本

公司胶膜在全球市占率57%,具备超强的规模优势,原材料采购成本比对手低5%以上。原材料在胶膜的成本中占比90%,更低的采购成本让公司的胶膜具备更低的成本优势。

2、高产能利用率降低固定费用摊薄

公司的产能利用率常年保持在100%以上,较高的产能利用率降低了固定费用摊薄。

重视研发 技术领先

2014年研发投入0.88亿,2019年提升至2.03亿,五年增长130%。研发人员快速增长,2015年研发人员107人,2019年增长至308人,五年增长187%,研发人员占比提升至16%。

数据来源:东吴证券

福斯特作为第一起草企业编制组件EVA胶膜的国家标准和行业协会标准,这是公司领先技术的彰显。

护城河:客户粘性高 认证壁垒高

太阳能电池封装不可逆,并且组件使用周期25年以上,对胶膜的性能要求较高,一旦胶膜出现质量问题,会导致电池报废,组件失灵。胶膜的质量影响组件及电池的寿命和质量,大型组件厂商对胶膜供货商有严格要求,需要超过半年的检测、认证、考察,一旦批量采购,粘性较高,不会轻易换供应商。

目前国内组件厂商出口占比普遍超过60%,国外客户对于组件的可靠性和质量要求更高,海外客户实行产品认证制度,主要有美国的UL认证、德国TUV认证(欧洲客户多数认可)、日本JET认证等,如果更换胶膜,那么组件需要重新认证,需要消耗巨大的资金和时间成本,所以,一般不会轻易更换胶膜供应商,粘性很高。福斯特已成为全球胶膜龙头,构筑较高的壁垒,新进厂商很难抢占福斯特的市场份额。

公司未来发展的主要逻辑

逻辑一、平价引爆光伏行业 未来五年新增装机量将保持25%的高速增长

数据来源:东吴证券

2010年全球光伏发电的度电成本为0.37美元每千瓦时,2020年已经降至0.048美元每千瓦时,降幅87%,光伏不仅在清洁能能源种类中成本降幅最大,并且已经成为全球大多数国家最便宜的能源。光伏进入平价时代,未来随着技术的进步,成本还会下降,光伏的经济性和环保性将推动光伏进入快速发展的黄金时代。

2019年之前光伏度电成本高于火电,各国为了鼓励光伏发展普遍采用补贴政策,可是政策具有较大的不确定性和波动性,这导致光伏发展随着政策的波动而呈现较大的波动性,是明显的周期行业,可是,目前光伏已经进入平价时代具备经济性,补贴将逐步退出,经济性将成为主导因素,光伏将从周期行业升级为成长行业。

未来五年全球光伏新增装机将保持高达25%的年化增速

兴业证券预计今年全球光伏新装机量为122GW,2025年将增至368GW,未来五年复合年化增长速度高达25%。光伏新增装机的快速增长将带动胶膜需求的快速增长,福斯特作为全球胶膜寡头厂商将充分受益。

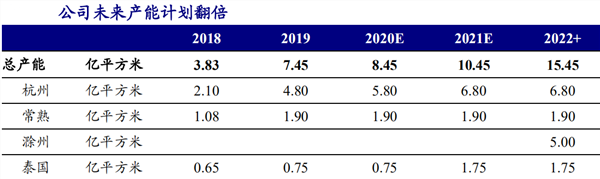

逻辑二、胶膜大规模扩产 2020-2022年产能有望翻倍

数据来源:新时代

基于光伏未来巨大的前景,福斯特快速扩张产能,2019年发行11亿可转债,建设2.5亿平米白色EVA项目、2亿平米POE项目,2020年发行14亿可转债,在滁州建设年产5亿平米胶膜项目,加上泰国工厂的项目,扩产完成后,公司总产能将在2022达到15.45GW以上,相比2019年的7.45GW增长107%(翻番)。翻倍的产能将快速扩充营收,带动利润增长。

逻辑三、白色EVA和POE占比提升将提升毛利率和利润

数据来源:东吴证券

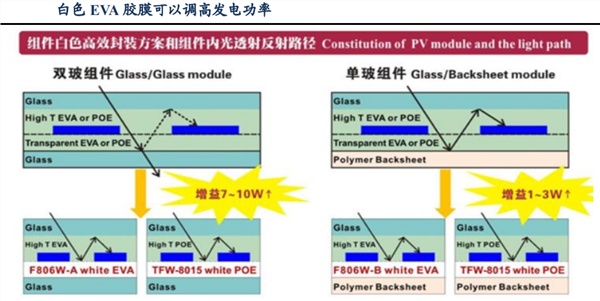

白色EVA是透明EVA的升级换代产品,可提升组件发电功率,使用透明EVA胶膜时,太阳光穿过电池片后到达胶膜,经过胶膜折射到达背板,经过背板反射到达电池片,中间有折射损失。可是白色EVA(不透光)就不同了,太阳光穿过电池片到胶膜后,白色EVA胶膜可以将光线直接反射回去,可减少折射损失,提高组件转换效率,白色EVA在单玻能提高发电功率1-3W,在双玻能提高组件发电功率7-10W。

目前电池片越来越薄且采用更高效技术,电池片的抗PID特性下降,PID(电位诱导衰减)指的是光伏电站运行一段时间以后,出现发电效率的大幅衰减,一般是由光伏组件持续衰减造成的。与透明EVA相比,POE具备优异的水汽阻隔能力,能增强电池片的抗PID能力,有效提高组件的可靠性和稳定性。POE主要用在双面双玻组件和薄膜组件,POE具有一定的技术门槛,仅有少数厂商可生产,东吴证券认为福斯特目前在POE的市占率超60%。

数据来源:安信证券

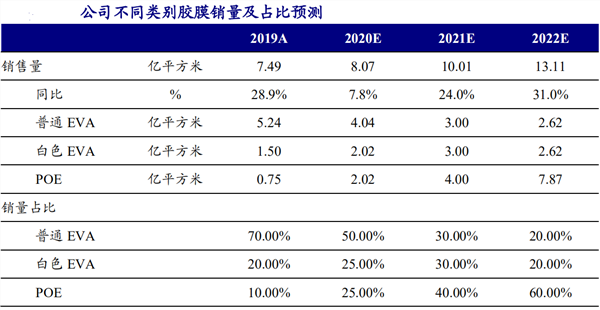

在降本增效的大背景下,双面组件将得到大规模的使用,白色EVA和POE的使用将越来越多,白色EVA和POE在全部胶膜的比例也越来越大。白色EVA的平均价格8-9元每平米,POE平均价格10-11元每平米,远高于透明EVA胶膜6-7元每平米,福斯特的白色EVA胶膜和POE的毛利率都在28%以上,远高于透明EVA的毛利(低于20%)。

数据来源:新时代

福斯特在技术方面大幅领先同行,在白色EVA和POE都具备明显优势,新时代证券预计福斯特在2019年的产品中,白色EVA和POE占比约30%,2020年有望提升至40%-50%,2021年有望提升至70%,2022年将提升至80%,因为白色EVA和POE具有更高的价格和毛利,这将显著提升福斯特的整体毛利率,进而增加利润。

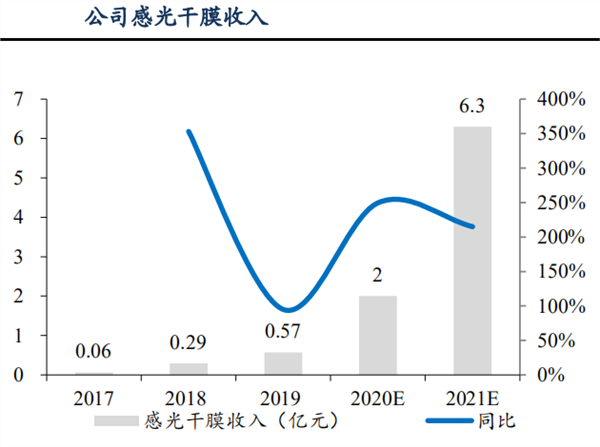

逻辑四:感光干膜具有巨大潜力 目前处于超高速增长阶段

感光干膜是高分子化合物,用光固化方式进行PCB(印制电路板)图形转移的薄膜材料,是制造PCB的重要原材料。新时代预计2019感光干膜需求大概12.6亿平米,2020年市场规模预计100亿。目前感光干膜被中国台湾和日本企业垄断(台湾长兴材料、日本日立化成、日本旭化成、美国杜邦等),境外企业垄断90%以上的市场,国产份额低于10%。

数据来源:东吴证券

2019年福斯特感光干膜收入仅0.57亿,东吴证券预计2020年有望提升至2亿,增长250%,2021年收入将增长至6.3亿,增幅215%,增幅惊人。公司已经进入深南电路、景旺电子等龙头厂商的供应链。

公司的中期目标是占领20%-30%的份额,长期有可能成为全球感光干膜龙头。

东吴证券认为福斯特在感光干膜领域有望复制光伏胶膜的国产替代成功经验,最终成为全球龙头,感光干膜2020年市场规模100亿,长期空间能达到150亿,假设占领50%份额,能创造75亿收入,毛利率能到达25%以上,净利率能达到18%,能创造13.5亿利润,去年公司净利9.57亿,也就是说,只是在感光干膜领域,有望在利润方面再创造一个体量的福斯特,前景非常广阔。

上面分析了基本面,下面我们证星研究院简单分析一下估值

我们引用曾朵红(2019新财富电气设备第二名)的数据,曾朵红给出2020-2022年的净利润为12.16亿、16.19亿、20.41亿,增幅27.1%、33.1%、26.1%,截止10月16日收盘,福斯特对应2020年净利润的市盈率为51.89,PEG为1.80,我们证星研究院认为目前福斯特的估值已经不便宜,但是考虑到在全球胶膜的寡头垄断地位,可以给适当的龙头溢价,考虑到光伏未来巨大的发展空间,目前的估值还在合理范围内。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP