(原标题:【每日收评】百股涨停!特斯拉概念掀涨停潮,核心资产受追捧)

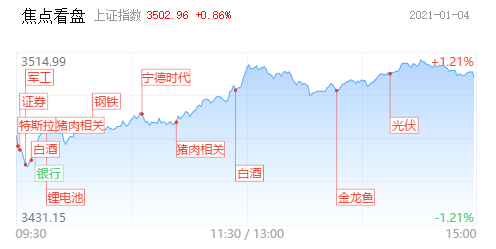

A股2021年开门红,市场放量大涨,成交额破万亿,沪指站上3500点,创业板指一度涨超4%。个股普涨,超150股涨逾9%,资金进一步流向机构重仓的超级品牌、行业龙头、核心资产等。板块上,受消息刺激,特斯拉概念掀涨停潮,资金继续抱团白酒、锂电池、军工、光伏等趋势板块,此外,猪肉、钢铁、航运、有色等板块纷纷大涨。

板块方面

目前市场里共振主线和穿越主线并存。近期共振主线包括券商板块、特斯拉概念产业链、军工板块等。近期穿越主线很明显有白酒板块。

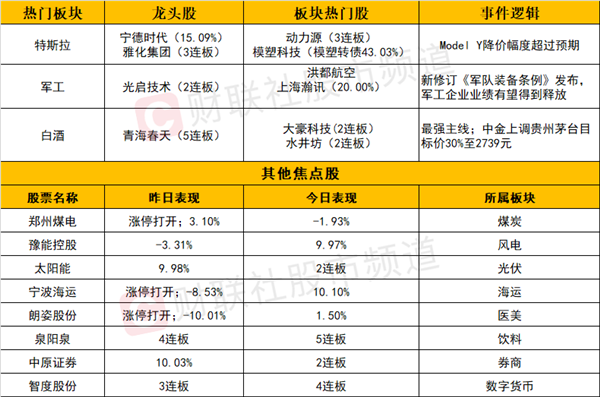

特斯拉概念产业链今日掀起涨停潮,中军宁德时代大涨超15%。短线龙头目前存在2个,分别是3连板的动力源和雅化集团。消息上,元旦假期内Model Y降价幅度超过预期。开源证券分析师刘强近日报告指出,长期看,预计Model Y国内销量有望突破30万辆/年。中信证券称特斯拉国产化后加速本土零部件采购,ModelY国产化后将推动产销量迈向新台阶。

军工板块连续3天走强,短线龙头是光启技术,趋势龙头是洪都航空、航发动力、中航沈飞等。消息上,新修订《军队装备条例》发布,军工企业业绩有望得到释放。除利好消息刺激外,春季行情中军工板块可能最值得期待的,据往年春季行情的经验规律可以发现,一月份军工板块上涨概率较高,概率达71%。

白酒板块作为最强主线,仅仅在高位调整两三天后,就重新开启一波主升行情,并在今天创出历史新高。白酒板块有大中军贵州茅台为锚,只要该股不大跌,白酒板块行情的生命力可能会很长。盘中,中金上调贵州茅台目标价30%至2739元,距今天收盘价还有37%的涨幅空间。

个股方面

今日市场普涨,市场题材火热,特斯拉、锂电、军工、白酒、券商、中欧贸易、光伏等板块题材都是与指数共振的。由于抱团逻辑的存在,即抱团资金在目前市场占主导,那么这些板块的龙头股都能享受到比平时更多的情绪溢价。如特斯拉产业的雅化集团和动力源、军工的光启技术、白酒的青海春天、券商的中原证券、中欧贸易的振华重工、光伏板块的太阳能等。

节前券商板块大爆发,市场资金有将中原证券的地位或类比今年7月份光大证券,方正证券的地位或类比今年7月的浙商证券。但今天券商板块走势低于预期,且方正证券尾盘炸板。或可以得出结论,券商板块并没有走指数线,走的是题材线。如何理解?如果走指数线,券商板块行情或类似去年7月份,板块有波整体大涨的行情;如果走题材线,资金会选择缩容炒作,类似去年11月末到12月初,券商板块整体涨幅不大,只有龙头国盛金控受短线资金追捧。

后市分析

指数方面,截至收盘,沪指涨0.86%,报收3502点;深成指涨2.47%,报收14827点;创业板指涨3.77%,报收3078点。沪股通净流出13.95亿,深股通净流入8.53亿。

A股指数开门红并不意外,复盘近10年行情来看,总体表现涨多跌少,元旦后首个交易日A股开门红概率大约在60%,下跌概率30%。创业板指大涨3.7% ,比沪指强了很多。主要原因是今日资金流向权重龙头,如宁德时代、金龙鱼在今天就给创业板指贡献了70%左右的涨幅,而沪指主要受银行、地产等权重板块拖累。

情绪方面,涨停107家(排除ST股),比上一交易日增加87.72%;炸板32家,比上一交易日增加33.33%;创业板涨停6家,比上一交易日增加600%;跌停10家,比上一交易日增加100%。

今日两市普涨,题材方向众多。根据经验,一般普涨日的次日大多分化。在沪深两市成交额突破一万亿元的今天,券商板块全天走势低于预期,且尾盘方正证券炸板,这可能会加重明天分歧的程度。但考虑到指数已经走出主升趋势,第一次分歧或不需要担心,可能有资金回流博弈反包。

市场要闻聚焦

1、海南:逐步实施更大范围适用免签入境政策 推进农垦土地资产化

1月4日讯,《中华人民共和国海南自由贸易港法(草案)》开始征求意见。草案提出,国家支持海南自由贸易港建设开放型生态型服务型产业体系,积极发展旅游业、现代服务业和高新技术产业等实体经济。海南自由贸易港建立高效便利的出境入境管理制度,逐步实施更大范围适用免签入境政策,延长免签停留时间。海南自由贸易港积极推进城乡及垦区一体化协调发展和小城镇建设用地新模式,推进农垦土地资产化。

2、两项直达实体经济货币政策工具均延期至3月31日

1月4日讯,日前央行联合银保监会等五部委下发《关于继续实施普惠小微企业贷款延期还本付息政策和普惠小微企业信用贷款支持政策有关事宜的通知银发(〔2020〕324号)》,决定继续实施普惠小微企业贷款延期还本付息政策和普惠小微企业信用贷款支持政策。据悉,该《通知》为落实2020年12月21日国务院会议决定延续两项直达货币政策工具的政策要求,并明确两项直达货币政策工具均延期至2021年3月31日,且相关资金总额控制在国务院批准的额度内。 (21世纪经济报道)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP