这段时间以来,市场上讨论较为激烈的自然少不了茅台。伴随着周末批价下跌的恐慌发酵,今日开盘也一度也对茅台的股价造成了一些波动。

其实关于茅台,长期关注我们的小伙伴应该是知道我们的观点的。此前我们也在多个文章中表达过的看法。今天的文章,我们主要打算分享一篇首发价投圈的投资感悟,内容主要是关于消费股如何投资最新的一些想法和观点。文中借以可口可乐为例,说明了投资消费股估值方面的重要性。

正文如下:

我觉得大部分品牌差异化的消费股是投资中最舒服的标的。无论是可口可乐、帝亚吉欧、宝乐利、乃至一些啤酒啥的,只要不是经营出现重大问题,大部分情况都是赚现金流的生意,大多情况下只是赚多赚少的问题。

但我在《白酒,到底便宜了吗》里举过例子,也不能买贵,买贵虽然不亏钱,也就是一笔平庸的投资而已。

“白酒行业可以永远接近双位数的持续增长可能并不现实,以史为鉴,甚至有些经济持续不行的年份同样不排除出现较大幅度的下跌。随着国内市场开发殆尽,增长归根结底还是要取决于消费群体的收入增长。

也许高端白酒代表的高端人群增长动力有一定确定性?(这类群体的收入增长情况应该也是重要的观测维度)那么未来的回报率分红率也是个非常重要的维度,但是买得不贵也是非常重要的。

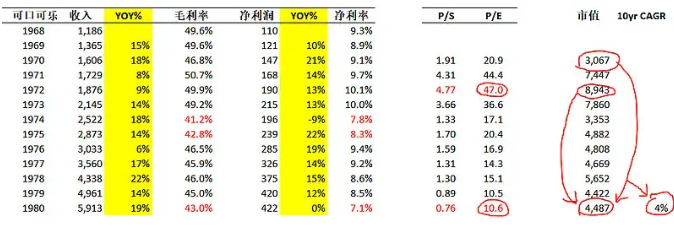

当年芒格也认为可口可乐可以持续涨到天上,15倍左右买入,97年估值增长到接近50倍。1996年,芒格预测:“可口可乐资产是1250亿美元,它的价值每年只要增长8%,2034年就能达到两万亿美元。

按照芒格的预计,可口可乐维持6%销量增速,2019年应该有2875亿升的销量,但是2019年可口可乐的真实销量只有约1750亿升,为预期的60%。此外,可口可乐19年的市值只有2455亿美元,年复合增速仅有3%,远低于芒格8%的估计值。

由此可见,芒格不仅高估了可口可乐的销量,也高估了可口可乐作为快消品的提价能力。10年10倍后持有可口可乐,就是10年0收益。

70年代(1970-1980),可口可乐收入从16亿上升到59亿,年复合14%。净利润从1.47亿上升到4.22亿,年复合11%。但是,如果你1970年以20.9倍买入可口可乐,到1980年,你的年复合回报为3.9%。更别提72年47倍买入,8年公司双位数增长,但你市值腰斩了。

(数据来源:雪球戴大西虎吃海喝)

所以,消费股大部分情况下只是估值问题,我们只需要对公司产品未来的需求,和公司的经营有没有发生重大失误上做相对准确的判断。经济难一些的年份,必选消费韧性强一些,经济好一些的年份有前途的可选消费弹性高一些,但难的年份不排除出现亏损,但也是非常偶尔,大部分情况也不亏钱。

如果把视角拉特别长,那么大部分消费股还是能每年业绩盈利的,包括可选消费,后续也会随宏观复苏恢复。我们看中国飞鹤那么惨,但飞鹤业绩也没有亏钱,只是大多数人没预测到业绩下跌的量级。

所以,我对消费股的理解,已经变成了业绩跟随大消费趋势周期和宏观经济周期波动的,赚钱周期股。

我们看08年,老巴的那些消费股还是给老巴提供了每年源源不断的子弹,我们做投资,在便宜时候必须要有子弹。消费股是非常好在逆势提供子弹的,哪怕股价危机中下跌,但长期收益还是和内含收益率相统一的。公司哪怕赚少点,也还能分出红,那种时候蚊子再小也是子弹了。

综上,我觉得消费股便宜了一定要看。不过除了要考虑估值(内含收益率)外,分红的数量级也是比较重要的考虑维度。当然,管理层回报股东的意愿也要考虑在内。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP