近段时间以来,白酒行业持续调整,就连茅台也是阴跌不断。似乎一夜之间,市场此前对于茅台生意模式的认知便发生了180°转弯,一些大V也有些扛不住开始反思。这不知到底是茅台的生意模式发生了变化,还是投资者心态发生了波动?图片

所以今天的文章,我们打算再来和大家捋一捋(技师手都麻了),先和大家聊聊我们认为关注茅台的几个主要逻辑,以及近期机构的一些数据。

1.其次是我们的简评观点

1.白酒也有周期性,首先短期宏观压力的确致使白酒行业目前的疲弱,茅台自然也不例外。此前我们在投资白酒的关键是这些提到,由于白酒的报表是滞后的,(他们可以压货给酒商),目前机构看的是短期酒商的压力。

但是在这一过程中,我们看到一些经销商开始开始向头部酒企集中,市场应对“危机”的思路还是挺清晰的。

2.即便在正常上升周期,普通白酒企业的经营波动本身也是大于高端白酒。这点我们从禁酒令期间的业绩表现,和过往财报,都有迹可循。

大家试想:现在市场对于茅台的各种质疑,但如果价格降到一定程度,其实瑟瑟发抖的估计是友商。茅台在中国白酒市场(销量)占比不及1%,而其高达92%、53%的利润率水平。假设有一天茅台需要用利润率换取份额,例如到千元带水准,哪些会吃亏?

3.就算当下茅台面临着库存的问题,但其实也就对应的是一两年级别的不好卖(就算变年份酒长期看也香),降价消纳完之后,还会好起来。

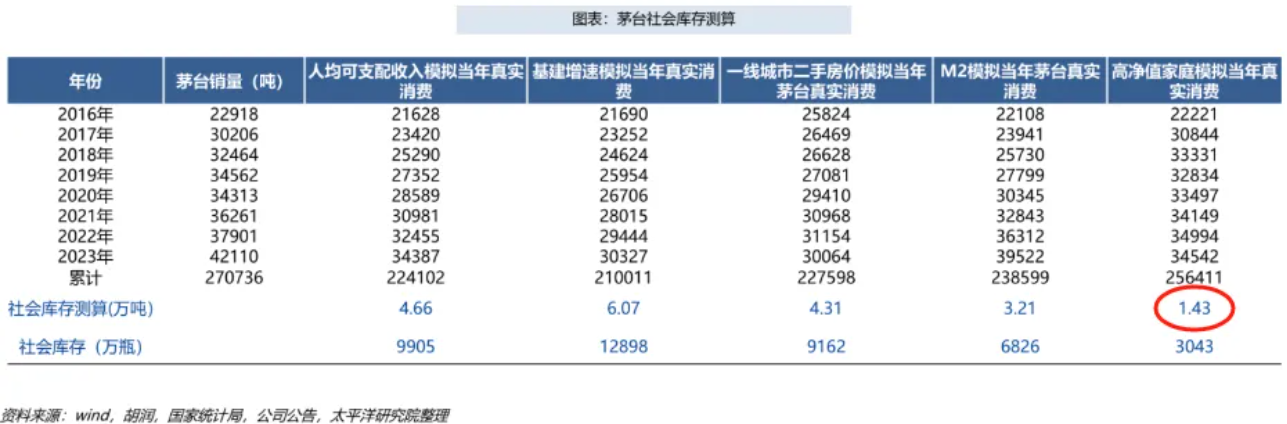

太平洋证券曾用人均可支配收入增速、基建增速、一线城市二手房价增速、M2增速、以及高净值人群数量增速来模拟每年茅台酒真实需求增速。测算出当下茅台社会库存约1.43-6.07万吨,对应约0.3-1.4年销量(以2023年销量为基准)。

4.其实看好茅台,其本质就是看好中国经济的长期发展,底层逻辑就是中国富裕家庭和消费人口的总体趋势长期增长。我们相信这个趋势未来也是大概率螺旋式上升(这很关键)。从长期看,无论从中国还是美日范围来看,烈酒的吨价都是呈现一个长期上升趋势。

这样的观点,此前在跌麻了的白酒,会是机会吗一文中,已经借着研报数据分享过了。(在此期间美日经历过数次危机,但事后看高端烈酒的生意还是很有韧性)。

5.晓荣老师最新价投圈点评,即便是困难时期依然有全A股靓丽的现金流和报表,消费股好不好,报表就是最好的验证,虽然历史不代表未来,但宁可相信一个之前一直考90多分的学生大概率继续能考90分,而不是相信之前一个常年考不及格60分的学生大概率就考90分了。

茅台的护城河有多深?品牌心智全中国人就算不喝酒的都知道。真正喝酒的人知道茅台的品质是十分好的,虽然这点对于多数人并不知道和理解;制作工艺需要特定的时间和地域,不容易被降维打击;存货不贬值甚至升值;酒文化历经千年很难几年就没有了。

指导价1499和终端价还有距离,其实也是护城河刚开始的跌价跌的是经销商和黄牛的利润而非茅台。茅台有充足的缓冲空间来采取行动,不会因为市场一点波动就现金流吃紧直接嗝屁。

6.大道段永平最新回复,“(茅台)价值一直都在,价格一直在变;至少20年后回头来看,茅台应该比黄金好不少;对没地方去的闲钱而言,这依然是最好的去处之一,就当买了个长期债券,每年还给你付利息。

其实自己真的明白的公司跌得重是值得高兴的事情,除非你其实不真懂。”

...

此外,关于市场对于茅台疑虑:终端价大跌、库存问题、年轻人不喝白酒、金融属性消失等老生常谈的问题。大道其实早就想得很明白,此前文章我们刚刚分享过,大家也可以再度回顾:旗帜鲜明更加看好茅台

2.近期相关数据补充

依据国泰君安9月17日研报显示:

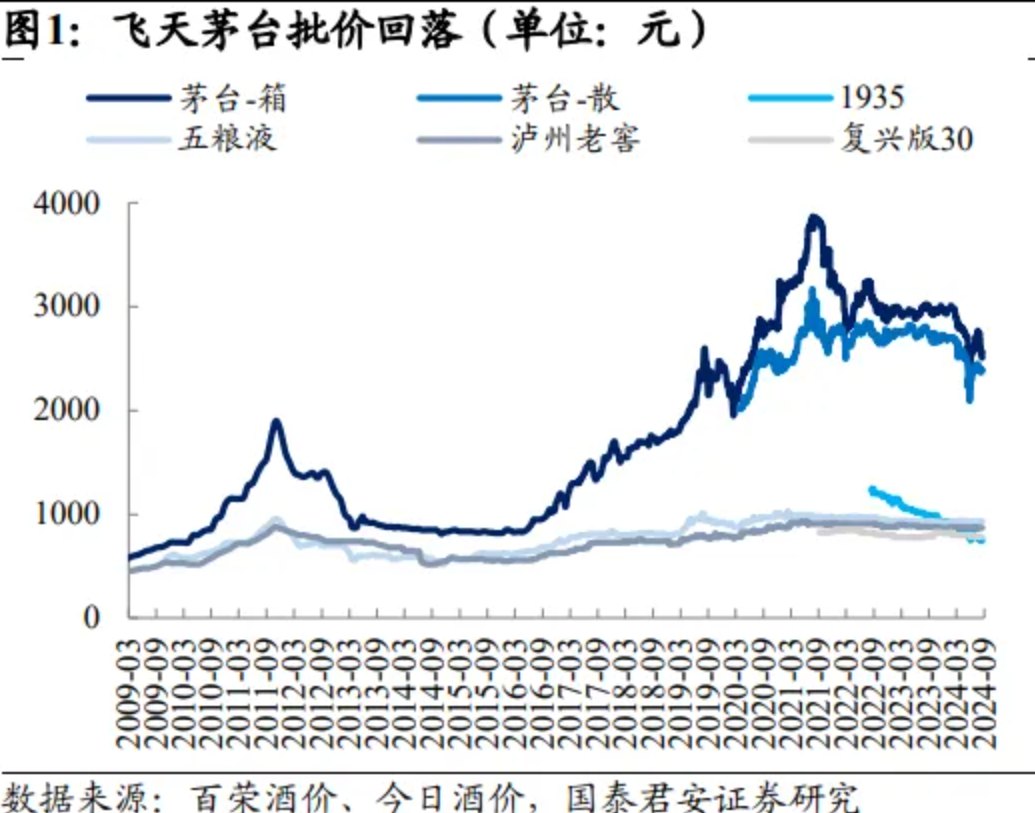

·中秋白酒市场表现较为平淡,量的角度白酒大盘同比有所收缩,其中大众价位带好于高端和次高端白酒;价的角度核心观察飞天茅台等产品价格,截至9月16日箱茅、散茅批价分别报2510元、2380元(百荣酒价),发货端影响下箱茅价格回落至6月末水平。

·从趋势来看,白酒行业8-9月销量环比略有回暖,但同比来看大部分区域总需求仍有回落,其中价格端压力明显大于销量端压力。

国泰君安研报提到,经过多维度观察,我们发现目前大部分企业的战略目标是“份额优先”......展望后续,我们推测白酒消费“去奢侈”特征会持续凸显。此维度下,“份额就是品牌”,企业能够发挥的是自己的产品结构纵深优势,利用强渠道、大品牌和大产能,借助合适的价格带布局,对竞品形成持续的挤占。

PS:本文分享学习思路,不做投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP