周末,长城汽车的“年度业绩”与“开年首月战报”接连落地:2025年公司净利润99.12亿元,同比下降21.71%,初看略逊预期;与此同时,1月产销数据同比增长11.59%,销量走势释放出积极信号。

不少粉丝朋友对长城汽车H还是相当关注的,今天的内容,我们就一起再来看一看晓荣老师最新的点评看法。

以下为点评内容:(长城汽车AH同股同权,但谈到估值均指H)

一、首先是一月销量简评

首先同比长城是增长的,环比下降幅度是小于行业平均的。怎么看这个事情,同比增长倒不是说多厉害,只是比自己去年厉害,但去年基数低,倒也不值得骄傲。

环比降低低行业平均值小,其实说明两个问题,行业都降,主要补贴退坡,外加春节前后这个两个月这样也算正常。

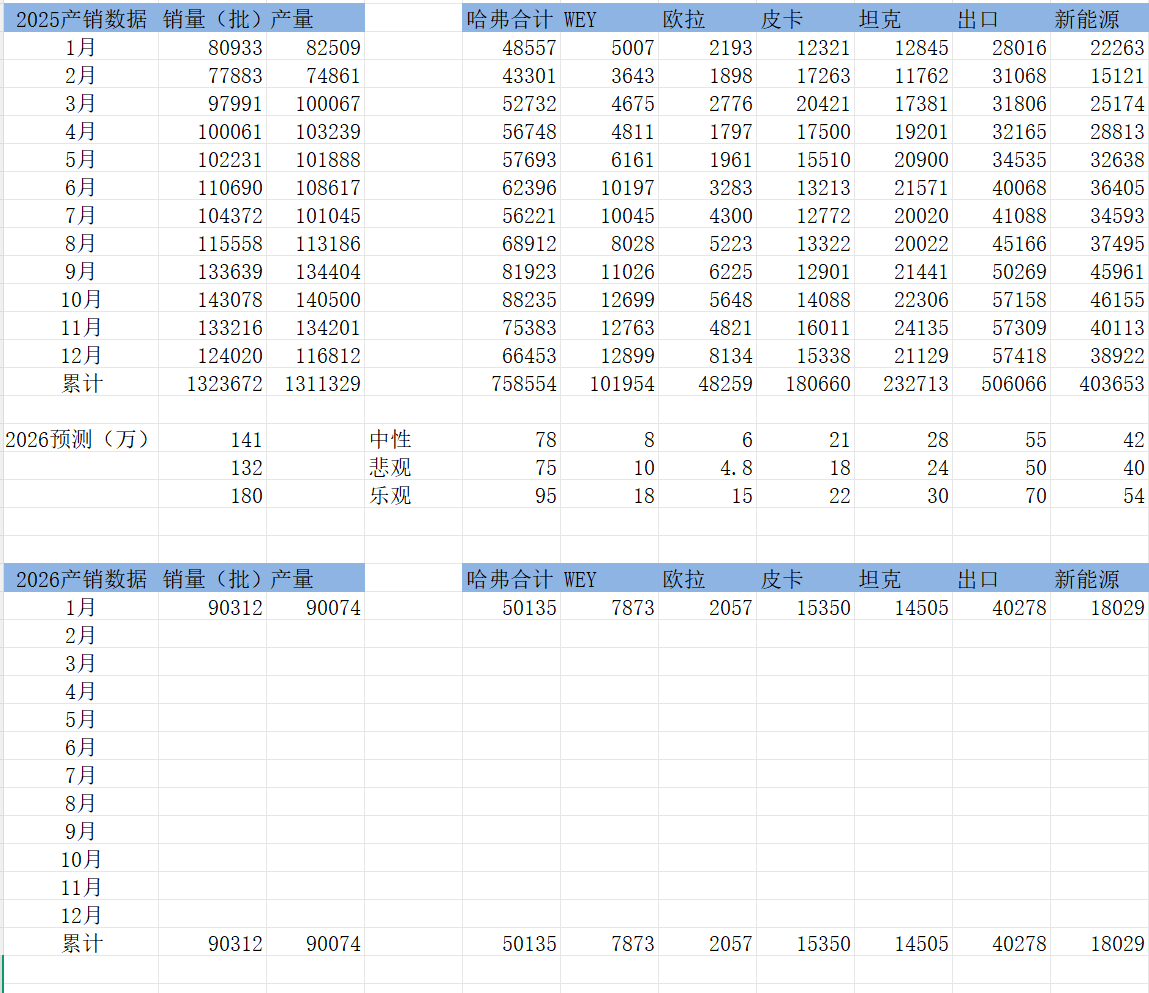

就长城自身而言,算是中规中矩,也谈不上特别好,不过相对还行,是按照自身的节奏和进度在走的。下图是我用Deepseek统计的销量数据(蔚来和理想的AI因为口径原因有几十辆的误差),供参考:

关注的几个点:

1.一月销量中,三个主流车坦克,哈弗和皮卡应该说都还中规中矩。魏派相对来说还不错,但还需努力,直营店铺下去之后的后续再看看吧。

2.另外,新能源补贴退坡确实有影响,对行业和对长城都有,不过长城油车电车都厉害,所以这也是我之前月报说过,如果今年卷了,长城自己的赛道和国际化可能会相对没那么卷的原因,从一月数据有已经表现出来了。

3.考虑到下个月是春节月,理解大型制造业的都应该理解春节月的情况。所以可能下月也未必很好,到时候3月的产销数据再详细点评。

二、其次是业绩快报简评

这个周五我在价投圈就简评过了,这里整理、汇总一下主要观点:

长城汽车业绩快报内容要点,2025年营业总收入2227.90亿元,同比增长10.19%,净利润99.12亿元,同比下降21.71%,本报告期公司实现销量和营业收入的同比增长,同时加速构建直连用户的新渠道模式,以及加大新车型、新技术的上市宣传及品牌提升,投入增加导致净利润下降。

长城业绩交流会上提到的我觉得有用的内容:直营店投入增加17亿,广告费多了十几亿,以上是大头。年终奖金46亿,和去年差不多,略多一点,计提30亿左右。

结合以上两个信息分析一下:

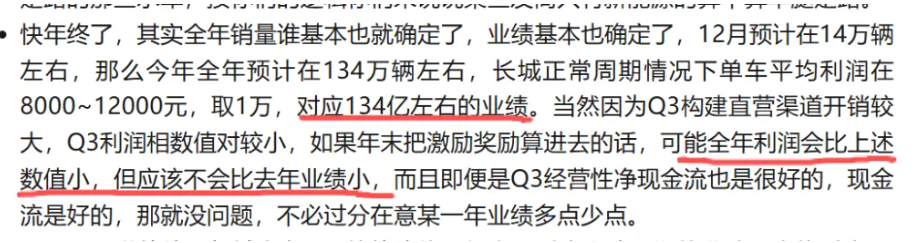

我11月月报预计过长城的利润,如下图,现在是错的,而且股价提前反应了。

虽然我知道实际可能会小于这个数,但我确实没预计到会小这么多,实际上就是,我考虑到四季度活很多,有时候会有一大笔资本开支,但是我不能因此低估长城的赚钱能力,尤其是量价都表现向好的情况下,从评估未来赚钱能力的角度134亿这个数字“没问题”。

虽然我之前低估了资本开支的幅度,但本来评估业绩也是看未来的赚钱能力,稍后我会分析直营成本对2026年业绩的影响。

如果把直营店投入增加17亿,广告费多了十几亿加回去,这种“一次性”资本投入加回去,也就对得上了。长城的销量增加(7%),高端车占比提升(营收增10%大于量的增速)。在这种情况下,因为直营店的快速扩张的“一次性”投入,而去得出长城未来赚钱能力变差的结论也是不合适的。虽然“业绩增速跑步机上的老鼠”们可能会得出变差了的结论。

但这次的资本开支再次证明了我之前说过的一个观点,对于汽车行业这种重资产周期性的行业,要么仓位要注意,要么就是要有足够的安全边际。这也是巴菲特不喜四个轮子生意的原因,资本开支真的没法逃避,这也是我上面“一次性”要加引号的原因,它是一次性的,但也是不可避免的。

但我认为,假设我是大股东的话,从经营的角度考虑最优解的话,直营店的投入很有必要(这个我一年多前的月报就说过有必要),奖金也是不能吝啬的。

那么我为啥还做长城汽车呢,一是因为我作为男人本来就喜欢车(巴菲特也不例外要不然也不会翻车不止一次),二是因为我以前月报说过,上一轮是国产替代,未来一轮是因为国际化,中国必然会出现中国的BBA、中国的丰田,而我认为长城是其中之一(我认为更像是中国的宝马)。而这个过程伴随增量,有增量的话,也不是不能容忍重资产周期性这个缺点。

......

从价投方法论的角度来说,如果是偏短期的思维,上述做法合理,但未来也有后悔的可能性,但如果决定长期注意思维,短期因为小事情反复其实也是定力不够的表现。至于想怎么做自己决定,但未来的可能性都要能接受。其实对于价投来说,短期(买)卖在最高(低)点其实并不是最重要的。

那么对于未来的直营的资本开支的推算怎么算呢,其实我们群里的小伙伴天总给我们测算了一下,他以前自己创业加盟过品牌的店有开店经验,他人肉统计和测算开店的情况。有些道理,和他的聊天已经转发在价投圈(详细数据可回顾价投圈),这里我就简单总结一下。

上图是部分,汇总如下:

这部分结论是:长城汽车单店成本在800万左右,2025年一线城市覆盖完毕,后续还会继续开,我们的看法是覆盖完全好一些,除开一线城市单店会便宜,预计店均600万成本。估计2026年开店这块还有10~20亿的支出就能覆盖完全了,后续测算业绩我们会考虑上这点。

三、关于长城H估值层面:

那么最后就可以说估值了,依据业绩快报的业绩,长城汽车H2025年静态PE9.9倍,依然在合理区间。既然现在市场先生悲观,那姑且就用这个业绩看吧。但长城的价和量和营收都是向好的没理由认为长城的能力变差了,只是汽车这个行业本身的重资产周期性就这样,全行业都是,这就是为啥汽车行业的估值我们说10倍PE合理而不是15倍PE。

所以按能力算长城不差,要乐观的,而且相对行业其实反而更好。重资产和周期性的属性已经包含在8~10倍这种低估值的考量里了,市场情绪可以杀,但我是不鸟市场情绪的,我不看这么短,我看的是未来中国的BBA的养成之路。

现在年初展望2026年业绩为时尚早,我上述表格里预计了可能得乐观中性悲观的销量,长城的单车利润不考虑“一次性”资本开支,其实已经1万左右这个级别,然后乐观的乘上单车1万的利润差不多就是,141亿吧。理由上期说过,只要销量和经营没出问题,这个数字评估长城近年的“业绩能力”是没问题的。

当然如果考虑安全边际,可以减去10~20亿现在就已知的直营店的资本开支,还有可能的卷营销开支,那么按长城自己股权激励的100亿来看应该也是问题不大。后续月报会持续跟进和调整。

PS:本文内容仅为观点分享,不做投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP