近期,国家统计局披露26年1-2月经济数据,多个口径(社零总额、工业增加值、固定资产投资)等数据均超市场预期,为感知需求修复提供了重要观察窗口。

今天的内容,我们结合机构最新数据,梳理当下各行业的边际变化,挖掘仍具景气度细分领域。

以下为主要内容

1.生产端:出口带动增长超预期

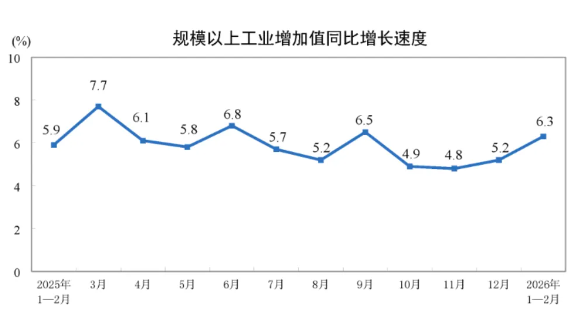

2026年1-2月我国工业生产迎来“开门红”,规模以上工业增加值同比增长6.3%,时隔三个月重回6%以上。从季调环比看,1、2月分别为0.39%和0.83%,高于往年同期平均水平。

国泰海通点评认为,这一“开门红”主要得益于假期错位、政策发力与需求回暖的多重共振。强劲外需(1-2月出口同比增21.8%)是重要支撑,叠加今年工厂开工时间更长,助推了生产高增。

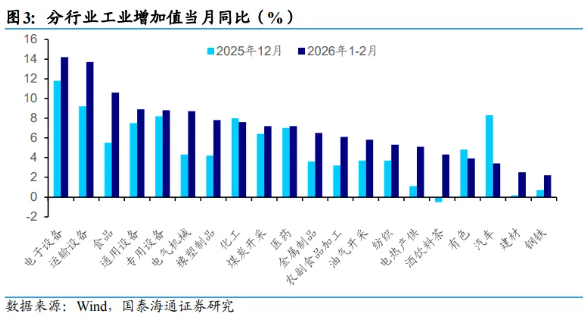

从行业变化来看,高端制造继续领跑。高端制造与装备制造板块延续高增且提速明显,电子设备、运输设备增速分别从11.8%、9.2%攀至14.2%、13.7%,成为拉动工业增长的引擎。

同时,此前表现偏弱的传统制造、消费品及能源行业修复力度突出。

食品、电气机械、橡塑制品等行业增速均明显提升;农副食品加工、纺织等行业增速也有所改善;酒饮料茶增速由负转正;地产链的建材、钢铁行业也延续回升态势。

此外,化工、有色行业表现受原材料价格波动、行业产能调整影响,稍有回落;汽车行业此次增速下滑幅度较大,增速从去年12月的8.3%降至3.4%。

2.消费端:消费市场迎开季回暖

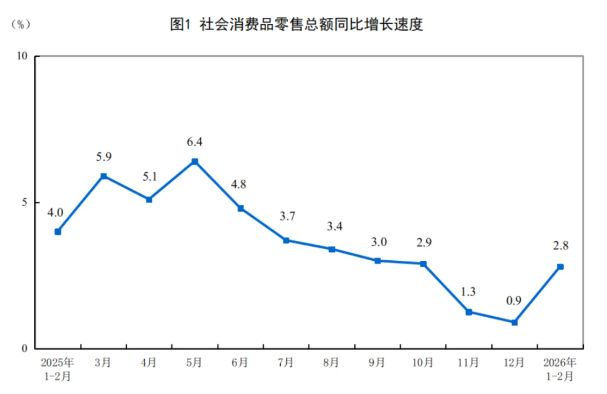

社会消费零售总额方面,1-2月社会消费品零售总额同比增长2.8%,较2025年12月回升1.9个百分点,1、2月环比增速分别为0.71%和0.81%,为近三年最高,也高于历年同期均值。

研报认为,年初消费热度回暖,主要由于节前备货、春节假期消费双轮驱动。假期延后的时间差,避免了往年节前消费断档的情况。

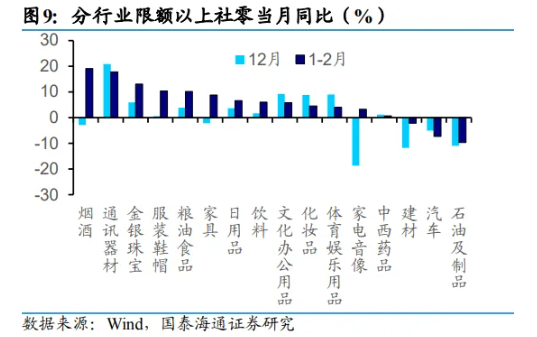

从品类看,日用类增速反弹显著:

·烟酒同比增长19.1%

·通讯器材增17.8%

·金银珠宝增13.0%

·服装鞋帽增10.4%

·粮油食品增10.2%

网上实物零售亦呈现同样特征,“吃”、“穿”类分别增长20.7%和18.0%。

汽车(-7.3%)、石油及制品(-9.7%)的负增长是主要拖累,反映出消费市场恢复仍存结构性差异。

研报认为,前者或受行业价格战、消费者观望情绪影响,后者则与国际油价波动及出行需求恢复节奏相关。

广发证券指出,若剔除汽车、石油及制品,社零同比增速为4.7%,明显高于去年全年增速。

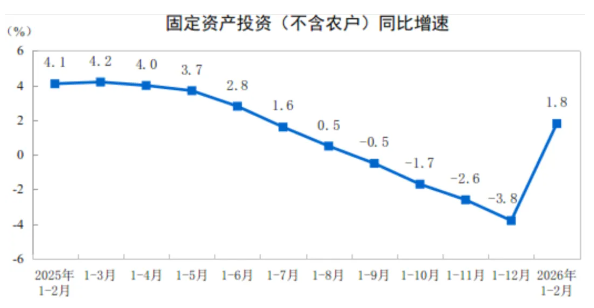

此外,投资端也有回暖信号:

1-2月固定投资总额5.3万亿,同比+1.8%,一举扭转了去年来连续下滑的态势,并重回增长区间。

制造业、广义基建、狭义基建和地产投资增速分别为3.1%、9.8%、11.4%和-11.1%。

其中基建投资最为亮眼,同比+11.4%,是用工支撑、政策发力与项目落地节奏优化共同作用的结果;地产投资仍有拖累,但降幅有显著的收窄(去年全年为-17%)。

若扣除房地产开发投资后,全国固定资产投资增速升至5.2%。

......

整体来看,开年经济“开门红”,描绘出一幅较为清晰的图景:

增长主线明确:高端制造是核心动能,其景气度与外需和产业政策高度绑定。

内需基底夯实:消费市场在春节效应下普遍回暖,后续关注回暖进程。

政策效果显现:基建投资高增是逆周期调节政策发力的直接体现,有效托住了投资大盘。

不过,3月份数据将消除春节错位影响,届时的高基数效应和节后需求的自然回落,将是检验经济内生成色的重要窗口。重点关注高端制造景气的持续性,以及消费回暖能否从节日驱动转化为收入与信心驱动的常态化复苏。

PS:本文内容仅为观点分享,不做投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP