进入淡季以来,白酒板块逐渐归于沉寂,机构相关研报也随之减少。叠加市场震荡,投资者整体进入观望状态。

就在此时,华创食饮近日接连发布两篇茅台专题研报,内容视角丰富。报告围绕最新调研成果、市场化改革争议、后续季度价格趋势、长期供需格局等市场核心关注展开研判,为市场提供了进一步参考视角。

本文,证星研究院做了概括,把要点分享给大家。

一、淡季反馈:茅台价盘逆势坚挺

华创指出,二季度是行业动销进入绝对低基数前的最后考验窗口期。

4月以来需求如期转弱,但白酒头部单品价盘整体稳定、波动有限,韧性略超预期,说明行业已初步经受住淡季需求转弱的考验。

其中茅台表现尤为突出:4月价格整体逆势微涨;5月在i茅台增加投放下价盘依然坚挺,市场化改革下自营体系零售价格动态调整机制已基本形成。

这背后是茅台两步精准操作:4月淡季通过i茅台、线下渠道、高附加值产品代售渠道全控货稳住价格;5月需求小幅回温后,再通过i茅台适当增投平衡供需。

价格动向方面:普飞100ml×6礼盒已提至1800元+/盒,多省区经销商专卖店飞天价格从1539元上调至1700元以上。

华创看好下半年随着供需紧张,飞天批价小幅上涨的趋势。

二、市场化改革:最优破局之道

对于市场争论不休的茅台市场化改革,华创给出明确结论:这是茅台今年最优的破局之道。

去年底,市场价格倒挂、产品结构畸形、渠道全面亏损等矛盾集中爆发,传统调控量价的手段已彻底失效。茅台新班子推出的市场化新思路,正是破解当前困局的最优解。

华创的核心逻辑很清晰:

·用i茅台打通C端:

本质是精准解决“保真、平价、便利”的购酒痛点,实现普飞购酒平权,需求因此大幅拓圈,供需关系得以转变;

·理顺价格和产品体系:

茅台逐步把“橄榄型”产品结构掰回“金字塔型”;在年初务实下调高附加值产品价格,价格体系重新梳理后,渠道利润链条明显修复。而后又顺势提价飞天。一套组合拳打下来,整个体系都通了。

在华创看来,健康可持续发展才是茅台长期成为价值首选的内核,管理层会尽最大努力兼顾增长和稳价,今年季度间的业绩波动幅度可以看淡。

三、后续季度的看点:重点看价格

华创表示,茅台市场化改革连出重拳,后续季度的核心关注点只有一个:价格。

背后逻辑很简单:

·Q1飞天已大幅放量,而全年供给总量相对稳定,这意味着后三季度供给会更加稀缺;

·去年需求基数极低,今年后三季度需求同比有望改善,供需关系将逐步紧张。

并且关键价格信号已经出现:

5月飞天批价一改过去几年 “淡季必跌” 的态势,稳定在接近1700元水平。随着下半年供需进一步紧张,批价甚至有望小幅上涨。

华创强调,届时批价若能稳定在1700-1800 元区间,将大幅超出市场预期。此外,飞天批价上行还会凸显精品等高附加值产品的性价比,带动这些产品放量。

华创预计Q3中秋国庆旺季i茅台将会再次批量投放普飞发挥引流功能,全年有望通过在淡旺季灵活调整产品和渠道结构、交替出牌的方式精准满足不同需求。同时实现价格、库存、报表整体效益最大化,夯实底部。

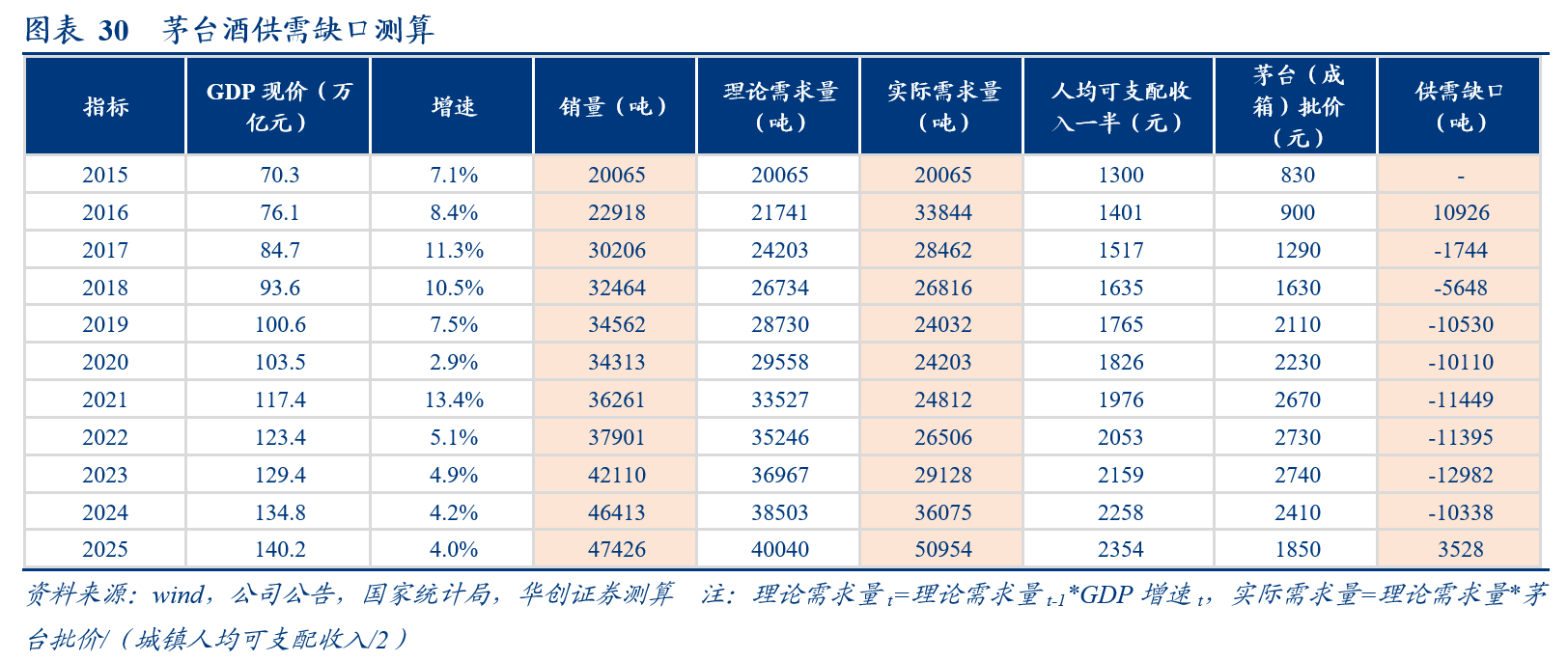

四、关于供需:缺口或依然存在

针对市场质疑茅台 “供过于求” 的声音,华创从供需两端做了详细测算,判断后续茅台酒供需缺口将持续存在。

供给端方面:根据公司扩产公告,按15%的基酒留存率测得27年可供基酒约4.86万吨,考虑适度减少基酒留存、可供基酒也在5万吨左右,对应约1亿瓶。

需求端方面:华创以2015年(行业周期供需平衡年)为基数测算,2025年茅台酒需求量约5.1万吨。考虑到当前普飞批价回落进一步刺激了新客群消费,实际真实需求预计在5.6万吨以上。

叠加多重利好因素:理性商务、自饮、聚饮需求持续释放;茅台经销渠道外社会库存处于低位;前期投机性囤货已基本消化,当前库存水平合理。这些都进一步印证了供需缺口的持续性。

五、投资价值:高分红打底,改革提供向上期权

最后,华创分享了对茅台投资价值的核心判断。

短期:高分红打底,长线资金吸引力强

从股息角度看,茅台相较于其他红利标的基本面更硬。华创对比了主流红利板块:

·银行:面临息差承压、资产质量修复慢、资本约束强等问题,利润分配需兼顾资本充足率;

·煤炭:虽股息率较高,但行业周期性极强,盈利中枢受煤价、政策扰动大;

·消费类(家电、乳品等):品牌壁垒、ROE、现金流创造能力均不及茅台。

华创强调,茅台的红利属性建立在强品牌、强渠道、强现金流、低资本开支的基础上,内生回报能力远超其他周期、金融和制造类红利资产。

因此短期来看,股东回报率是坚实的安全垫。茅台持续的增持、回购和高分红政策,对长线资金的吸引力正在不断增强。

长期:市场化改革带来看涨期权

华创认为向上弹性则来自于市场化改革成效,这具备类似看涨期权的特征。

华创表示,一旦宏观经济恢复、居民财富效应回升,茅台供需缺口将再次放大,茅台批价温和持续上行,将有望打开显著的估值向上重估空间。

......

关于茅台,研究院在此前财报季时候点评过,详见→怎么看待茅台年报首次负增长?观点其实长期维度是不变的,茅台大概率会跑赢通胀,但长期走出来≠卖了就能赚钱。

茅台的优质生意模式和品牌力是自然存在,但短期行业周期压力也不容忽视,当下茅台价格仅从股息角度也依然有性价比,长期还是要看宏观酒水消费需求的复苏。

参考研报,华创证券:

【华创食饮 | 周观点】淡季茅台价格坚挺,大众品优选右侧机会

【华创食饮|深度】贵州茅台:雄关漫道真如铁,而今迈步从头越

PS:本文内容仅为观点分享,不做投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP