继续写坚持了5年的月精贴。

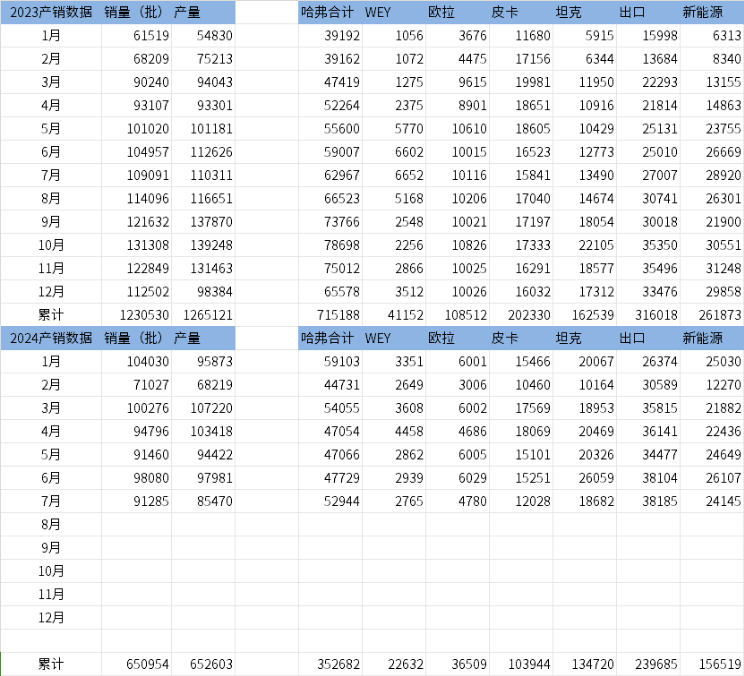

昨天正好在价投圈直播的时候,有粉丝说长城汽车月报出了,整体同环比略有下降在预期中,毕竟行业整体数据也下滑的。

不过当时乍一看有些媒体说坦克环比断崖式下跌,我也是惊了一下,虽然上个月基数较高。但低于两万辆似乎稍下滑微多了点。但我后来仔细看了一下,发现其实没啥问题,不必大惊小怪。

1.关于坦克,7月16日坦克官方就公布了检修公告(自以为熟悉了没以前勤快),7月25日~7月31日三地的坦克工厂均停工检修。所以如果这么算下来,似乎也对,原来6月的集中爆量也有这个考量哦。

当然会有杠精说“如果它卖得好,能停产检修吗,工人不是要开足马力连轴转吗”。当然,股东如果也算资本家的话确实希望产线连轴转,但对于产线的改造升级如果是客观需要的话,我觉得也是应该做而且必要做的,而且坦克团队是有功劳的团队,本来放高温假这种奖励就应该享受,就算是资本家思维也不能又要马儿跑又要马儿不吃草吧。(不知道哈弗的有没有这个待遇,估计没,但哈弗销量不也同比增长了啊)。而且和上月集中冲一波量也对的上,制造业放假之前冲一波很常见。

最后,要判断长城坦克销量有没有问题很简单,就是看后面两三个月的销量,如果恢复了那就没问题,而且在考量销量的时候可以把这个“暑假”前后几个月合起来考量做同环比,如果没问题,那就没问题,后两个月来验证。不过我主观上做个经验预判我认为没问题,毕竟坦克的订单还排着队的短期断崖下跌的概率并不大。

2.出口继续同环比均上升,很靓丽,依旧是本期的亮点。走出去才是利润的源泉,不能只卷量不要利润。中国的优秀企业就应该是全球化的企业。这不仅符合国家需要也符合长城自身需要。目前长城出口的数量占比已经超过销量的3成,大有可为。

3.哈弗还不错略超预期,之前有人说哈弗拉跨,包括我也觉得有点。不过本期稍微价格优惠下,销量不就环比上升吗。说明哈弗并没有像有的人说的一样要完嘛,只是如何在销量和利润上平衡,目前看来长城有平衡的能力,总比没有些没有平衡能力的好吧。哈弗大狗搞优惠促销零售端销量就提升50%,说明如果真想打价格战,也不是不能打。今日头图给大狗2024款吧。

4.皮卡,欧拉,魏这几个品牌,中规中矩,没有亮点也没有槽点。

5.最后说下估值,七月初半年报预告扣非净利润在50~60亿区间,简单粗暴的看,年度利润应该在100亿以上问题不大。想保守估值的话,保守看就算后面几个月行业卷得厉害无视传统意义上的旺季且坦克的表现继续“拉跨”,那么80亿以上的利润看来也是问题不大的。大家用100亿和80亿这两个利润去算算,目前长城汽车H估值在8~10倍PE这个区间(丰田长期PE在11倍左右),我认为或是合理的甚至略偏低的。

PS:本文仅为观点分享,不做投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP